El año 2015 termina sin pena ni gloria. A excepción de las tecnológicas (Nasdaq), el mercado accionario norteamericano culmina con índices neutros en promedio. Si bien el riesgo sistémico medido por el índice VIX ha vuelto a valores más razonables, este año tuvo diversos cisnes negros. Los emergentes defraudaron una vez más y no se vislumbra a corto plazo una luz al final del túnel.

En lo económico, nadie se esperaba la brusca desaceleración de China y menos la constante caída de las monedas emergentes para poder ganar algo de competitividad frente a los demás países. Latinoamérica se enfrentó a un contexto de mayor déficit de cuenta corriente por menores precios de commodities y fiscal debido a la recesión de Brasil, en donde se dio uno de los peores escenarios posibles, que seguiría el año que viene.

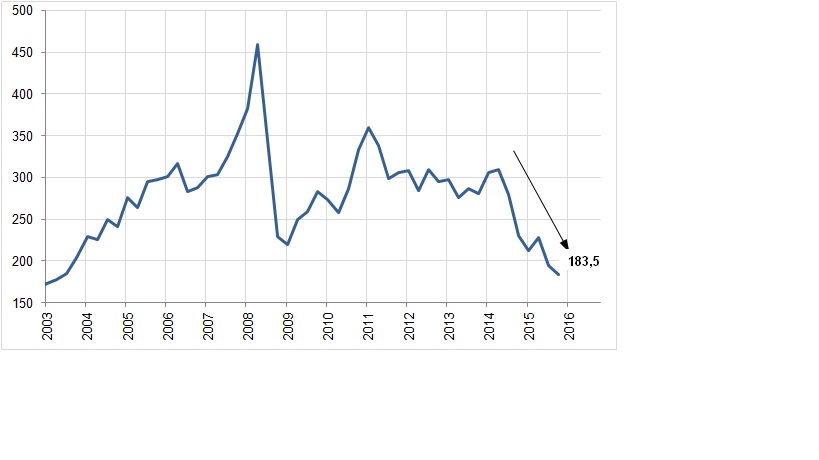

Muestra de las dificultades que está atravesando la economía mundial es que el comercio mundial presenta una continua caída de exportaciones, vuelve a valores previos al año 2011. Sigue pesando el petróleo a la baja (por sobreoferta y los mayores stocks de los últimos 80 años, e impactó además la tan dilatada decisión de suba de tasas de interés de Fed Funds).