Por: Darío Epstein

Standard & Poor’s rebajó la calificación de Brasil. Lo dejó sin grado de inversión y con outlook negativo, lo que significa que sigue siendo el blanco de futuros downgrades.

- La calificación de S&P es BB+, con outlook negativo.

- Falta Fitch, para quien es grado de inversión (BBB), pero también con outlook negativo.

- Para Moody’s sigue siendo grado de inversión (Baa3), con outlook estable, la más benévola.

Los mercados se fueron adelantando y los credit default swaps a 5 años ya se habían incrementado incluso por encima de Rusia. La depreciación de 31 % en su moneda este año y de 40 % en 12 meses corridos en relación con el dólar norteamericano fueron influyendo en el humor de los operadores.

¿Cómo sería el día después del downgrade de Brasil? Acumulación de errores, ineficiencia en la gestión, corrupción, panorama mundial con viento que sopla de frente y una caída ininterrumpida de los commodities, lo cierto es que Brasil hace rato que ha dejado de ser la niña bonita entre los emergentes y también en la región. Pero los activos no pueden seguir bajando por siempre y en algún momento darán un interesante rebote de precios, tanto en acciones como en bonos. Aunque, por ahora, se encuentran depurándose a pasos firmes.

Creemos que la situación de muchas empresas endeudadas será difícil en los próximos años. A modo de ejemplo, Petrobras tenía al 30/06/2015 134.145 millones de dólares de deuda financiera, lo que la convertía en el mayor deudor corporativo del mundo, y con una evidente concentración de vencimientos en los próximos 5 años, un roll over difícil de realizar. Aunque se trata de una empresa que exporta mucho, su principal mercado es el interno y el Gobierno subsidia a diferentes sectores estratégicos. Este año invertirá casi la mitad de la plata que invirtió en 2013, un ajuste feroz frente a la nueva situación.

Pero otros sectores, como telecomunicaciones o los orientados al mercado interno como consumo minorista, que se hayan endeudado en dólares y fijan sus precios en reales, se ven fuertemente afectados en la actual coyuntura.

La siderúrgica CSN es otra empresa muy endeudada de un sector que logra exportar, pero que también se enfoca en el mercado interno, con precios de commodities por el piso.

Ni hablar de empresas netamente exportadoras, como la minera Vale, que, si bien posee una deuda más manejable (29.731 millones de dóalres) y ostenta un rating superior al soberano, la menor tracción de China impacta de lleno en su ecuación financiera.

Vemos fortaleza en las reservas internacionales y el escenario es más benévolo que en 2002, con las arcas de su Banco Central llenas. Pero la decisión política de devaluar el real es una clara muestra de que su economía requiere competitividad de la manera más fácil y tradicional a corto plazo, que es devaluar.

Las implicancias para Latinoamérica son grandes tratándose de la mayor economía con fuerte injerencia, no solo a través de una menor demanda de los productos de sus socios ampliados del Mercosur, sino a través de una menor tracción en el PBI de la región y problemas de competitividad que suenan a una guerra de monedas en la región, que no es sana para ningún país a corto plazo por su empobrecimiento relativo.

Ratificado a su ministro de Finanzas luego de muchos rumores de renuncia, la presidente Dilma Rousseff forzó a su economista Joaquim Levy (un exbanquero) a anunciar un plan creíble de medidas fiscales que incluyen aumento de impuestos (un incremento de unos 30 billones de reales), y recorte de gastos públicos (una baja de unos 26 billones de reales), con el objetivo de alcanzar un superávit primario de 0,7 % en 2016, que se compara con un déficit primario esperado de -0,5 %). Tanto los anuncios que se puedan dar como su implementación y su credibilidad serán clave para evitar una mayor espiral negativa de precios.

Brasil quiere recuperar el tiempo perdido, pero no le va a ser fácil. El país se encuentra inmerso en una recesión y una caída tanto en los niveles de confianza del consumidor como en la aceptación de la gestión de la actual conducción política y los niveles de satisfacción con la figura presidencial.

Para colmo de males, el déficit fiscal se amplía día a día, al igual que el déficit de cuenta corriente.

Se dice que la moneda de un país es su precio. Y Brasil cotiza en baja. El real brasileño cayó a su nivel mínimo en 13 años, casi alcanzando estos días los 4 reales por dólar.

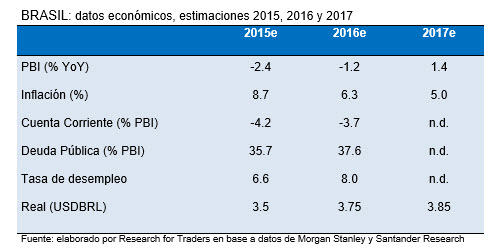

Veamos algo de números duros:

Se espera para Brasil una contracción de 2,4 % en el PBI real para este año. Para el próximo año la caída del PBI sería menor (-1,2 %) y recién en 2017 veríamos crecer a Brasil a una tasa anual de 1,4 %.

La inflación alcanzaría 8,7 % en 2015. Se espera un déficit de cuenta corriente para 2015 de -4,2 % del PBI, mientras que para 2016 se estima un saldo negativo de 3,7 % del PBI.

La tasa de desempleo sería este año de 6,6 % y aumentaría a 8 % en 2016.

¿El real? Una incógnita. Los bancos parecen tener estimaciones muy similares a los precios actuales, aunque creemos que han quedado atónitos ante la brusca devaluación de la moneda y se encuentran recalculando. Pero mirando los mercados de futuros, vemos que la tendencia continuaría y se podría esperar una merma adicional hasta BRL/USD 4,50 contra el dólar a fines del próximo año.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein