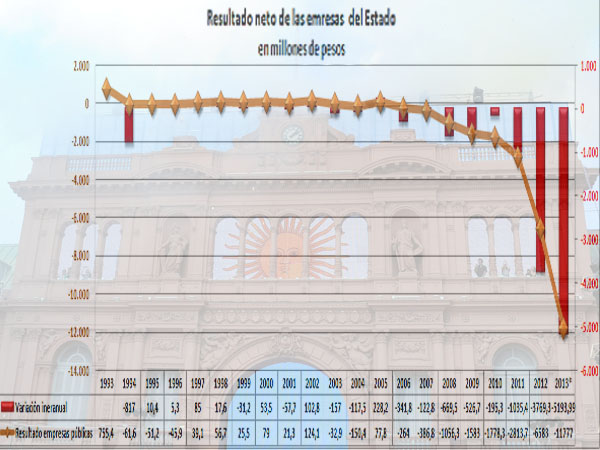

Unos de los grandes estandartes de la política económica que surgió después de la crisis de la convertibilidad fue el logro de excedentes en las finanzas públicas y en las cuentas del sector externo.

Esa característica predominó en forma indiscutible hasta 2007, pero desde entonces, y en particular desde la crisis financiera y fiscal internacional de fines de 2008 y principios de 2009, se observó un claro debilitamiento, hasta tornarse en deficitario en 2012 y se observan claros indicios de que se profundizaron en la primera mitad del corriente año.

Al menos así surgen de los últimos datos de la ejecución de los gastos en la Administración Pública Nacional, los cuales crecen más de cuatro puntos porcentuales que los ingresos, a pesar de que éstos cuentan con un singular aporte expansivo de las utilidades que prevé contabilizar el Banco Central.

Y también del balance cambiario de la autoridad monetaria, que pasó de registrar un superávit de la cuenta corriente (suma del saldo comercial con el de los servicios) de más de u$s7.600 millones en la primera mitad de 2012 a un rojo de más de u$s2.300 millones, un año después.

Las consecuencias de semejante giro de la política económica son el resurgimiento de altas tasas de inflación, atraso cambiario, pérdida de reservas de divisas en el Banco Central y extinción de la capacidad del sector privado para generar empleos productivos.

De ahí que tras el resultado adverso para el oficialismo en las últimas las PASO hubiera sido pertinente que la Presidente convocara a los titulares que condujeron a ese escenario, los cuales se encuentran en el Ministerio de Economía y el Banco Central, como cabezas sobresalientes, y en los casos específicos en la Secretaría de Hacienda, porque convalida una ejecución de gastos superior a los ingresos que percibe, a la Secretaría de Comercio porque se resiste a reconocer la ineficacia de los controles de precios y de las importaciones, la AFIP y el Banco Central también por el perjuicio que generó el cepo cambiario sobre el mercado inmobiliario y la atracción de inversiones.

Y ni qué hablar del Indec, que al subestimar en los últimos cinco años la tasa de inflación, ha sobrestimado el crecimiento del PBI y con ello infló la partida de pago a los bonistas que adhirieron al canje de deuda en 2005 y 2010 y tomaron bonos con cupones de PBI incluido en miles de millones de dólares. Cuántos conciudadanos se podrían haber sacado de las líneas de indigencia y pobreza con esos recursos, o cuántos empleos se impidieron generar, o construir más escuelas, hospitales, caminos, represas energéticas, mejorado el sistema de seguridad, en una apretada lista de las grandes asignaturas pendientes.

Tampoco escapan áreas específicas de Economía que alientan el vivir con lo nuestro y la reinversión forzosa de utilidades de las empresas en el país, aun de aquellas generadas por compañías con accionistas principales en el resto del mundo, y del Ministerio de Industria que impulsa la sustitución de importaciones, pese a que en muchos casos eso ha derivado en trabas a la producción agregada.

Impuesto inflacionario en expansión

Así se llega a un estadio en que el exceso del gasto público se acostumbró a financiarse con emisión espúria de dinero, acicateando el aumento promedio de precios para el consumo interno. Y para que esto no espiralice en subas más aceleradas, llevó a contener el ritmo de ajuste de la paridad cambiaria. Sólo la relevante devaluación del real de Brasil en los últimos meses indujo a cambiar de política, pero sin corregir los severos desvíos en el último lustro.

La consecuencia fue el deterioro de la posibilidad de sostener los negocios por parte de los exportadores, en particular de productos con valor agregado, porque sus costos internos subieron no sólo a tasas de dos dígitos por año en pesos, sino también en términos de moneda extranjera.

Mientras que, pese al cepo cambiario y las DJAI, se intensificaron las importaciones de bienes de consumo, en particular de automotores, como también la demanda indirecta de divisas para pagar los gastos de turismo en el exterior, por parte de residentes, con el uso potenciado de la tarjeta de crédito, ante las trabas para comprar billetes baratos (cambio oficial más un recargo de 20% a cuenta de pago futuro de impuestos) respecto del valor en el mercado libre, 60% más caro.

Esos movimientos, llevaron a poner un freno al crecimiento de la actividad productiva en general, con las excepciones transitorias de las cosechas y de las terminales automotrices, con el consecuente impacto negativo sobre el empleo, el consumo interno y la recaudación tributaria.

Ajustes cosméticos que no alcanzan

De ahí que ahora se intenta reanimar la demanda interna, a través de la mejora parcial del ingreso disponible de los asalariados alcanzados por Impuesto a las Ganancias, con la suba parcial del mínimo no imponible y la creación de otro impuesto, como a la renta financiera, en lugar de impulsar un reforma integral del sistema tributario y su coparticipación entre las provincias.

Los los severos desequilibrios que llevaron a la pérdida de los superávit gemelos que brillaron en la mayor parte de la última década, los cuales en pequeña parte pueden atribuirse a cambios en el escenario internacional, exigen mucho más que ajustes cosméticos en materia impositiva.

Se requiere de una reforma tributaria plena junto a un replanteo de la política de subsidios, menos general y más selectiva y la búsqueda de la disciplina fiscal, en la que el Presupuesto no sólo deje de ser papel mojado antes de que se inicie el ejercicio, sino también que deje de estar sometido a criterios de discrecionalidad por parte del Jefe de Gabinete de Ministros, dado que debe ser un resorte exclusivo del Congreso.

Sólo así podrá comenzar a transitarse el camino hacia la vuelta de la estabilidad monetaria y la recuperación de la solvencia fiscal y externa.