Con una importante (y difícil de entender) demora, la Secretaría de Hacienda finalmente dio a conocer los resultados fiscales del mes de marzo. Este era un dato esperado dado que no sólo cierra el primer trimestre del año, sino que también informaría sobre la evolución de las ya deterioradas cuentas fiscales. Los datos de marzo ofrecen un panorama preocupante no sólo en el frente fiscal, sino también en lo que puede esperarse en materia inflacionaria a futuro.

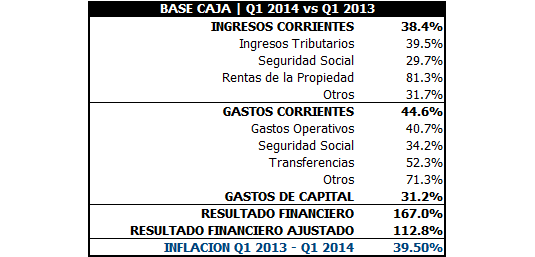

Según los datos informados, el superávit primario fue de unos 3.570 millones de pesos gracias a un récord de transferencias en concepto de “rentas de la propiedad” (principalmente el BCRA) por unos 12.900 millones. Sin esta “contabilidad creativa”, el resultado primario cae a un déficit de -9.330 millones de pesos. Si a este déficit le restamos los costos financieros netos (pago y cobro de intereses), el resultado financiero cae a -17.300 millones de pesos. El resultado financiero para enero y febrero fue de -6.200 y -9.500 millones de pesos respectivamente. Esto quiere decir que el resultado acumulado para el primer trimestre es de -33.300 millones. En el 2012 y en el 2013 el deficit fiscal sobre el PBI (base 2004) fue de 3.1% y 3.7%.

Podemos estimar un valor de PBI para el primer trimestre del 2014 usando la variación (trimestre contra trimestre) promedio de distintos indicadores de actividad [EMAE, EMI, ISAC, IGA(OJF), IPI(OJF), e IPI(FIEL)]. El resultado de este ejercicio es un déficit fiscal para el primer trimestre del 2014 por 1.2% del PBI. De mantenerse esta relación, el deficit fiscal a fin del 2014 sería de un 4.6%. Casi un punto más que el año pasado.

De los datos fiscales se desprenden otros dos datos curiosos. En primer lugar, el único ingreso que creció en términos reales fue el de “rentas de la propiedad”. El resto de los ingresos cayeron en términos reales al crecer menos que la inflación de los últimos 12 meses. Los ingresos tributarios crecieron a un ritmo similar al de la inflación, pero es importante tener presente esto vino acompañado de aumentos impositivos implícitos (por ejemplo al no ajustar mínimos imponibles, no permitir ajuste contable por inflación, etc.) En segundo lugar, la única erogación que creció menos que la inflación es el correspondiente a seguridad social.

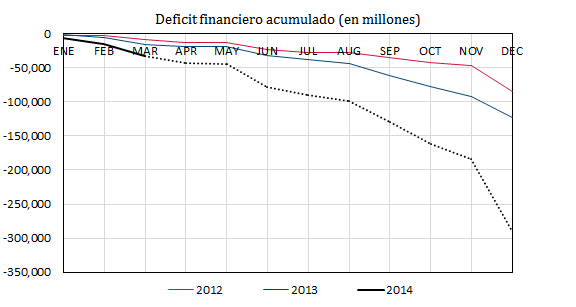

Mucho se ha dicho en las últimas semanas sobre una desaceleración de la inflación. Esta postura me parece prematura por dos motivos. En primer lugar, es cierto que Fábrega ha reducido la base monetaria (-7.5% para el primer trimestre del 2014) y que esto debería llevar a una reducción en la inflación. Pero no es menos cierto que el déficit fiscal se financia con emisión monetaria. Por lo tanto, un aumento en el déficit fiscal puede llevar nuevamente a una expansión monetaria y a un aceleramiento de la inflación. ¿Cuál puede ser el déficit fiscal a fines del 2014? El siguiente gráfico muestra un simple escenario donde se asume que de abril a diciembre la evolución del déficit es igual a la evolución promedio del 2012 y del 2013. Es decir, es un escenario optimista donde se asume que de aquí en adelante la situación fiscal no es menor ni peor que la de los dos últimos años (en promedio.) Hay, sin embargo, motivos para creer que la situación puede ser peor. Todos los indicadores de actividad económica están dando a la baja, por lo que la recaudación puede desacelerarse (o incluso caer). Hay nuevos planes sociales para los “ni-ni” y el primer pago al Club de París que cae este año. De hecho, los datos de recaudación de abril muestran una desaceleración en términos reales. La línea roja corresponde al déficit acumulado del 2012, la azul a la del 2013, la negra a la del 2014 donde la sección punteada es la proyección a futuro.

En este escenario, el resultado financiero a fin del 2014 es de -290.800 millones de pesos. ¿Qué implica esto para la presión inflacionaria a futuro? En lo que queda del año faltarían financiar unos 256.900 millones de pesos. La base monetaria a fin de marzo se encuentra en unos 349.000 millones. Esto quiere decir que, si el déficit por financiar se suple con emisión monetaria, la base monetaria debe expandirse un notable 74%. Desde el 2006 que la base monetaria no supera una expansión del 40% anual (38% y 22.8% para el 2012 y 2013 respectivamente.) Esto implica una presión inflacionaria del 70% (a distribuirse en varios meses, la expansión monetaria afecta precios con lags importantes.)

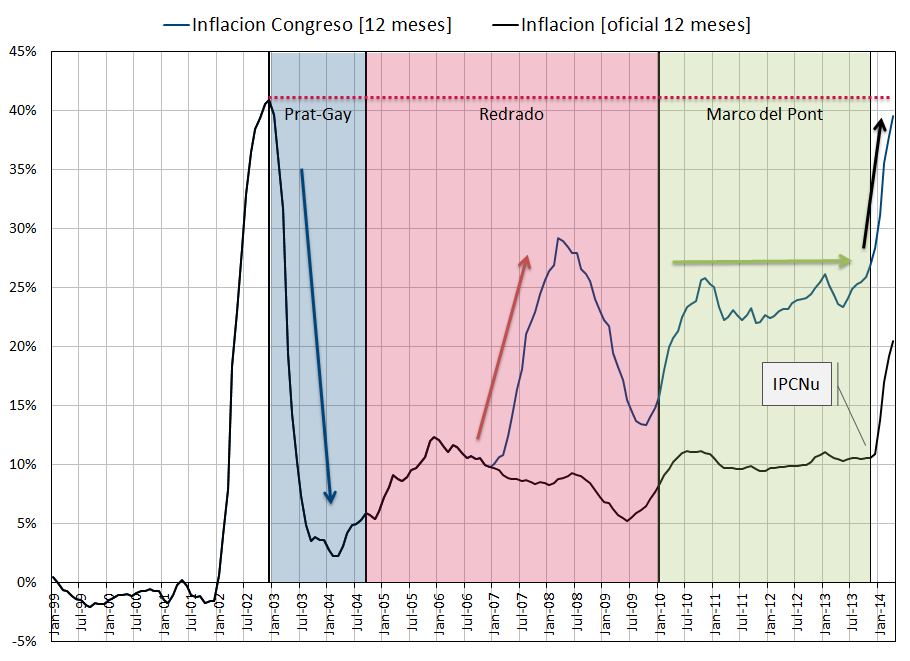

El segundo motivo por el cual puede ser prematuro hablar de una desaceleración de la inflación es que, si bien es cierto que la inflación mensual habría caído en los últimos meses, esto bien puede ser un efecto estacional. La inflación Congreso para marzo, abril, y mayo fue de 3.3%, 2.78%, y 2.0% (Elypsis) respectivamente. Sin embargo, desde el 2008 que la inflación de mayo es inferior a la de los dos últimos meses. Por lo tanto, tres meses de tasas decrecientes de inflación no es un signo inequívoco de una inflación que se desacelera. ¿Se desaceleró, acaso, la inflación en los últimos años? Con un 2% de inflación en mayo 2014, la inflación acumulada de los últimos 12 meses es del 40.2%. Este es la máxima inflación de 12 meses desde diciembre 2002 cuando fue del 40.9%. La inflación de mayo contra mayo del 2012 y 2013 fue de 23.2% y 23.3%; sensiblemente menor a la del 40.2% de este año. Esto se puede apreciar en el siguiente gráfico, que muestra la inflación de acumulada de 12 meses desde 1998.

Hay, por lo tanto, dos tendencias opuestas respecto a la inflación a futuro. Por un lado, la contracción de la base monetaria llevada adelante por el BCRA en los últimos meses (“ajuste”). Pero por el otro lado se ve un empeoramiento fiscal que, al ser financiado con emisión monetaria, sugiere mayores presiones inflacionarias a futuro. Lamentablemente, el escenario inflacionario lejos de estar claramente controlado, puede mostrar un empeoramiento en los meses por venir (salvo que haya cambios estructurales que reduzcan el nivel de déficit o financiamiento alternativo a la emisión monetaria.) Esta falta de coordinación entre el Tesoro y el BCRA puede resultar en tensiones políticas.

Debería ser evidente para quienes se dicen opositores al modelo que una seria discusión sobre cómo reestructurar (bajar el nivel, no reasignar partidas) el gasto público es importante, por no decir apremiante a medida que pasa el tiempo. Discusión que, ciertamente, no es parte del “profundo” debate político/institucional que ofrece la oposición. Si el arco opositor se niega a revisar gastos de “bajo impacto social” como el Fútbol Para Todos y la deficitaria Aerolíneas Argentinas (y no es que esto alcance para solucionar el problema) van a tener que ser muy creativos para poder solucionar estos desequilibrios. La primera lección de política económica que la oposición debe aprender es que no son las buenas intenciones las que generan buenos resultados económicos, son las consistentes políticas económicas las que generan buenos resultados.