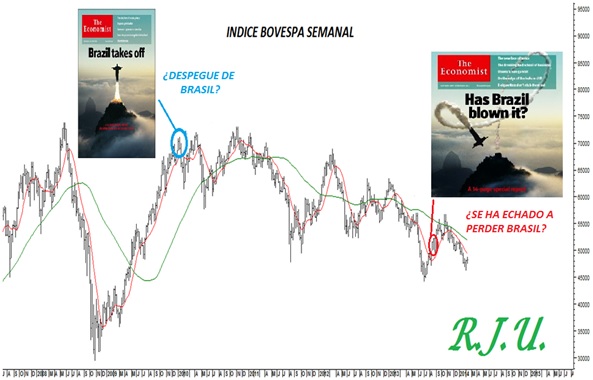

En lo que va del año, la moneda de Brasil, el Real, se ha devaluado cerca del 30% respecto al Dólar Estadounidense, pasando de niveles de 2.67 reales por dólar a niveles actuales de 3.5-3.52%. Esto, sumado a los hechos de corrupción que han sido de público conocimiento, han impactado de manera muy importante sobre los niveles de aprobación de gestión y sobre la imagen de Dilma Rousseff.

Según la consultora IBOPE, la imagen de Dilma Rousseff se encuentra claramente deteriorada. El índice de aprobación a su gobierno, que en diciembre del año 2014 se encontraba en niveles de 52%, pasó a niveles del 15%, mientras que aquellos que desaprobaban la gestión en diciembre del 2014 era del 41%, actualmente asciende al 83%.

Entre otros indicadores que ha dado a conocer también la consultora, sobre la insatisfacción de la población brasileña ante el actual contexto, podemos destacar el pesimismo existente respecto a una expectativa de mejora de la economía, donde actualmente sólo el 49% de la población contempla esta posibilidad, siendo estos valores los más bajos desde los años ´90.

Como suele ocurrir en estos casos, cuando el humor dominante comienza a ser tan negativo, “las malas nuevas” se dan a diario y es así como se conoció en estos días que las calificadoras de riesgo internacional han decidido bajar la nota de la deuda brasileña, colocándola a un paso de perder el grado de inversión. Continuar leyendo