A pocos días de finalizar el año 2014, los mercados financieros del mundo se encuentran revolucionados por una nueva crisis rusa. Al igual que ocurriera 16 años antes, puntualmente en el año 1998, con la crisis que se conoció como “Efecto Vodka”, el mercado financiero y la economía de Rusia sufren un fuerte golpe, con un Rublo que en este año 2014 acumula una devaluación cercana al 120%, pasando de niveles de 33 rublos por dólar en enero del 2014 a los valores actuales de 72-75 rublos por dólar, y con una bolsa de valores que acumula una pérdida cercana al 60% en lo que va del presente año.

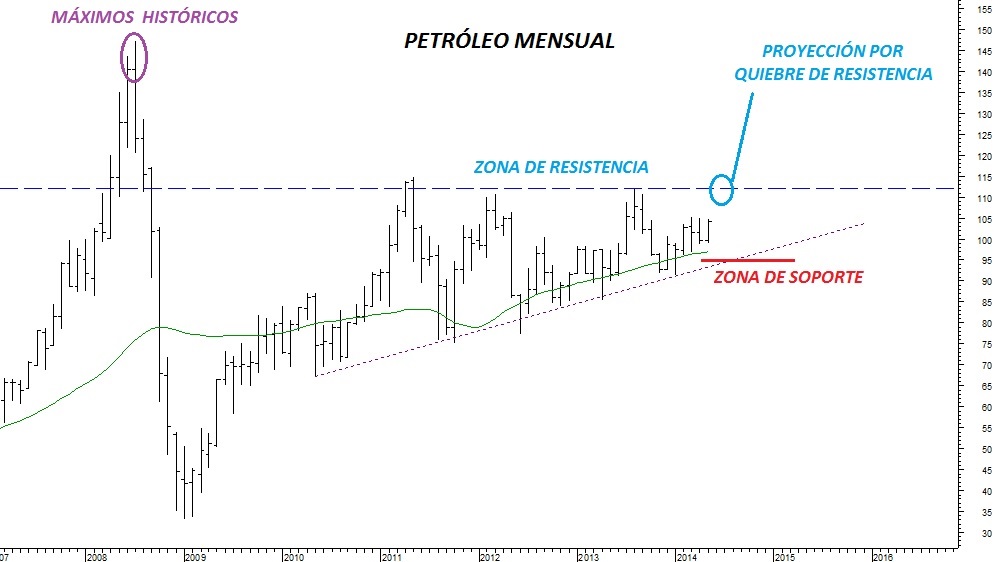

Por otra parte, el precio internacional del petróleo no encuentra piso y tras perforar la barrera de los 60 dólares por barril, el precio del WTI opera en instancias cercanas a los 53-50 dólares, con lo cual siendo Rusia uno de los principales productores mundiales de este commodity, el nerviosismo por lo que pueda pasar en este país durante el próximo año 2015 se acentúa y por consecuencia la crisis también.

Por efecto de lo comentado, el Banco Central de Rusia se ha visto obligado en la jornada del pasado lunes a subir la tasa de interés de referencia en 650 puntos básicos, pasando de niveles de 10,5% a niveles actuales de 17%. Sin embargo, el mercado aún no logra encontrar estabilidad y por tal motivo podemos deducir que el mercado ya ha ingresado en la fase más temible que es la emocional, por lo cual hacer perspectivas de precio en estas instancias resulta realmente muy difícil.

De todas formas, la pregunta del millón es qué puede pasar con Vladimir Putín ante la actual crisis que enfrenta el país, ya que aún le quedan dos años más de mandato. Vale recordar que la historia nos muestra que resulta muy difícil para un gobierno, sin importar quién sea el líder, poder hacer frente a una crisis de estas características con el apoyo del pueblo.

Tengamos en cuenta que fue Vladimir Putin quien en el año 2000 asume a la presidencia de Rusia, tras la renuncia anticipada Boris Yeltsin el 31 de diciembre de 1999, retirándose como uno de los presidentes más impopulares entre la población rusa.

Desde entonces fueron años de máximo esplendor para Vladimir Putin, quien logró recuperar la economía, apuntalado también por una recuperación de la economía mundial y por un aumento considerable en el precio de commodities, en especial del petróleo. Fue así como en el año 2004 Putin se presenta a elecciones y es reelecto con un 71% de los votos, y con gran apoyo popular consolida años más tarde la recuperación de Rusia, abre al mundo la operatoria del Rublo como moneda de cambio, quien logra fortalecerse frente a los grandes cruces, colocando a Moscú entre las ciudades más caras del mundo hacia los años 2006-2007.

Sin embargo, los mercados no son lineales, sino cíclicos. Por lo tanto, tras el auge de la economía rusa, impulsados principalmente por los efectos de la crisis sub-prime en Estados unidos y en Europa, las condiciones de mercado comienzan a cambiar, la bolsa de valores revierte su tendencia, el Rublo comienza a perder fortaleza frente a los grandes cruces, acompañados de un fuerte cambio de tendencia para el precio de petróleo.

Desde entonces, la economía rusa quedó herida y a pesar de haber mostrado algunas señales de recuperación hacia los años 2010-2011, ya nunca logró regresar al esplendor de los años 2007-2008. Quizás con motivo de ello y tomando el viento de cola de las buenas épocas, es que Vladimir Putín logra en el año 2012 regresar a la presidencia de Rusia. Sin embargo, a diferencia de lo que pasó en otros mandatos, ahora le toca lidiar con un ciclo bajista en la economía de ese país y del precio de los commodities, en especial del petróleo.

La situación actual es complicada y ante ello resulta inevitable pensar qué destino le depara a Vladimir Putín, en vista que aún restan dos años de gestión por delante.

La historia muestra que los ciclos económicos exceden la popularidad de las personas y aquel que fue “héroe” en períodos donde el ciclo era favorable para la economía, tranquilamente puede convertirse en “villano” cuando las condiciones de mercado cambian. ¿Se repetirá la historia?