Por: Eliana Scialabba

De la mano de la inflación, la recaudación tributaria de 2014 alcanzó el récord de $1.169 billones, lo que representó una suba del 36,2% respecto al año previo.

El guarismo puede sorprender a primera vista y desde la AFIP celebraron el anuncio. Sin embargo, cuando se lo compara con la suba del nivel de precios del año pasado, los resultados no son para festejar: en términos reales, la recaudación tributaria cayó un 2%.

Por otra parte, la expansión del gasto público (+40%) se ubicó muy por encima de los ingresos dando lugar a un déficit fiscal de 4 puntos del PBI. Y como un “círculo vicioso”, este déficit fue monetizado a través de la emisión monetaria, presionando aún más la inflación, y esta – al expandir la base imponible – provocó un alza adicional en la recaudación.

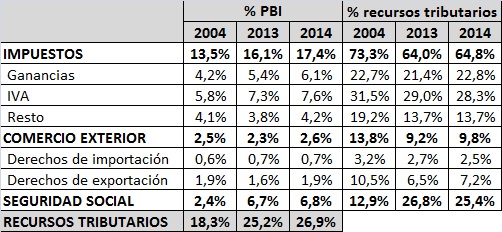

Sin embargo, no sólo se incrementó la recaudación en términos nominales, sino también se verificó una fuerte suba en la presión tributaria, la cual en 2014 representó el 27% del PBI (considerando sólo recursos nacionales), casi 2 y 9 puntos por encima del resultado de los años 2013 y 2004, respectivamente.

Al analizar el desagregado, se observa que el mayor aumento de la presión tributaria se explica por el aumento del peso relativo de la seguridad social, la cual en 10 años aumentó su participación en el producto 4,5 puntos (2,4% a 6,8% del PBI). Asimismo, también se expandió el porcentaje de recursos generados por este ítem: en 2004 generaban el 12,9% de los ingresos tributarios y el año pasado alcanzaron los 25,4%. Por otra parte, los tributos al comercio exterior mantuvieron su participación en el PBI en torno al 2,5%-2,6% pero disminuyó su participación en la recaudación total en 4 puntos porcentuales.

En tanto, los impuestos, principal generador de recursos fiscales, aumentaron su peso en el producto en 4 puntos: pasaron del 13,5% al 17,4% del PBI en 10 años, mientras que la participación en el total de la recaudación se contrajo 8,5% (73,3% a 64,8%).

No obstante, IVA y Ganancias explicaron, en conjunto, más de la mitad de la recaudación total. Cada 10 pesos que recaudó el Tesoro, más de 2 provinieron de Ganancias y casi 3 de IVA. Sin embargo, los efectos sobre el ingreso de ambos impuestos son bien diferentes.

Si bien la presión tributaria como la participación en la recaudación de Ganancias se incrementaron debido tanto a la suba de la base imponible – por incremento de ingresos – como por el aumento de trabajadores que quedaron alcanzados por la “desactualización” del mínimo no imponible, este impuesto es de carácter progresivo debido que grava a los agentes según sus ingresos.

En el extremo opuesto, el IVA es el impuesto más distorsivo y regresivo de la economía, ya que independientemente del ingreso, todos los agentes tributan la misma alícuota: de esta forma, la mayor carga impositiva recae sobre los sectores de menores recursos.

Analizando las cifras precedentes, si bien los sindicatos, la oposición, y sobre todos los candidatos presidenciales, plantean la urgente necesidad de una modificación integral del impuesto a las Ganancias, es menester pensar en que la reforma impositiva que debe llevarse adelante tiene que ser más profunda, introduciendo cambios sustantivos en la recaudación de IVA y otros impuestos, con el objetivo de darle mayor progresividad al sistema y, de esta forma, mejorar la asignación del ingreso, no sólo a través de la transferencia monetaria de recursos, las cuales sólo favorecen al clientelismo político.