El viernes último el Ministerio de Economía cumplió con la promesa de informar el resultado de la revisión del método de cálculo de la generación de riqueza por el conjunto de los residentes a precios de 2004, a partir de la nueva metodología que sigue para medir la inflación, empalmando con la serie a precios de 1993. Sin embargo, lejos de haber contribuido a disipar la pérdida de credibilidad de las cuentas públicas las ha potenciado, principalmente las elaboradas por el Indec y Economía.

Es que ahora las cuentas nacionales reflejaron claras incongruencias, tanto con la serie anterior como también con la realidad, además de haber transparentado parte de los enormes costos monetarios y sociales que provocó la intervención de forma el Indec por parte de Guillermo Moreno, como ya he analizado en varias notas entre el viernes y lunes último.

A modo de rápido repaso destaco que la reestimación del PBI utilizando precios más cercanos a la realidad corrigió la pérdida de representatividad de los productores de bienes, y redujo la exagerada sobreponderación que habían adquirido los servicios. Pero sorprendió que entre éstos, se observaran varios casos que ahora tienen más contribución a la generación de riqueza, como el comercio, y en menor medida los servicios sociales y de hotelería y restaurantes.

El punto es que si en los servicios en general se calcula su PBI en términos reales a partir de valores monetarios a los que se le saca el efecto de la inflación, si el deflactor pasa de 10% como estimaba el Indec con la estructura de gastos de 1993 a un rango más cercano a 25% como para 2013 midieron las consultoras privadas y en parte corrigió el nuevo IPC Nacional Urbano desde enero último, tendrían que haber crecido en valores constantes menos, y por tanto haber perdido peso en el total.

También se explicó cómo sorprendió el fuerte aumento del PBI en pesos corrientes, y consecuentemente en dólares al cambio oficial promedio de 2013, porque, como analicé en la semana, era de esperar que los productores de bienes aumentaran su incidencia en el cálculo en pesos, no en términos reales porque en ese caso las cifras eran indiscutibles (cantidad de automotores, cosechas, fabricación de bebidas, acero, cemento, refinación de petróleo, etc.), mientras que entre los servicios se esperaba estabilidad del PBI en pesos corrientes que se había informado a precios de 1993, pero menor crecimiento en términos reales. Pero no fue así: el PBI en pesos corrientes de los servicios se elevó en más de 293.000 millones para 2012, equivalente a 1.580 dólares por habitante al tipo de cambio oficial.

Sobreestimación de la apertura de la economía

Otras grandes incongruencias que surgieron en las nuevas cuentas nacionales que pude detectar fue en el caso de los componentes de la oferta (PBI más importaciones) y demanda global (consumo público y privado, inversión y exportaciones), en particular en el grado de apertura de la economía, la cual se mide como proporción del PBI que tiene la suma del comercio con el exterior (compras y ventas). A precios de 1993 esa relación era de 25,4%, mientras que a precios de 2004 se elevó a casi 40 por ciento del PBI.

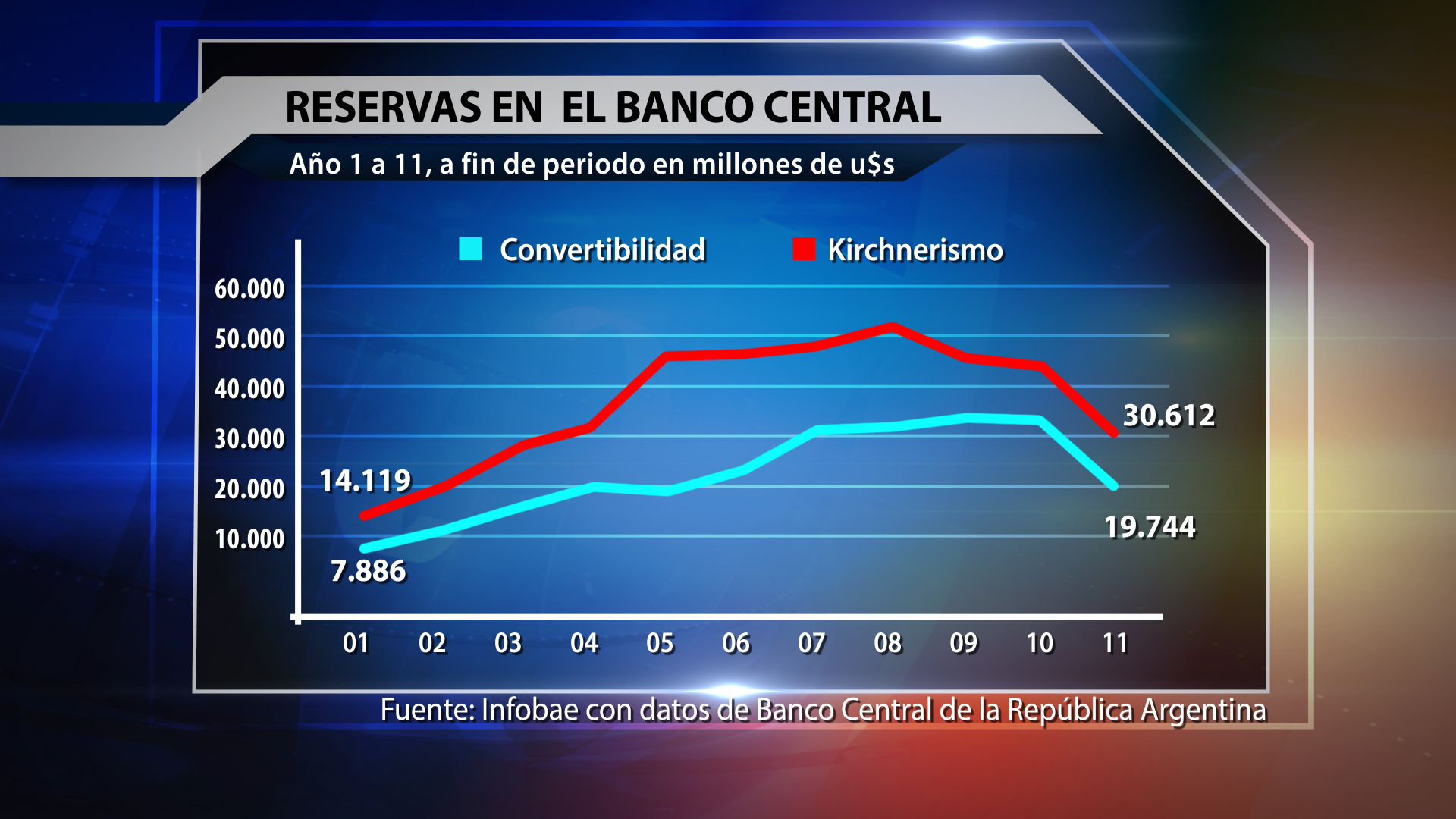

Como se sabe, las exportaciones totales en el último año sumaron 81.660 millones de dólares y las importaciones u$s73.656 millones, equivalente en forma agregada a 31,2% del PBI, con un superávit resultante de 1,6% del producto. Sin embargo, de las nuevas cuentas nacionales surgió que el resultado del intercambio fue deficitario en 4,7 puntos del PBI. Ese desequilibrio pudo haber explicado la crisis cambiaria de fines de 2013 y principios de 2014 que derivó en la devaluación del peso del 15% en un día y 25% en un mes. Pero no fue así, aun cuando se expliquen uno o dos puntos porcentuales por el déficit que generan los seguros y fletes de esas transacciones con el resto del mundo.

En donde no dejó dudas la reestimación del PBI fue que no pudo ocultar como desde el cepo cambiario de fines de 2011, las importaciones que se quisieron limitar disminuyeron menos que las exportaciones y la tasa de inversión de la economía interrumpió el ritmo de aumento de los años previos, retornando a la gravitación que tenía seis años antes.