El mes de octubre ha sido un mes de importante volatilidad para la bolsa argentina. Tras la renuncia de Juan Carlos Fábrega a la presidencia del Banco Central y la asunción de Alejandro Vanoli en su reemplazo, los inversores tuvieron una primera reacción vendedora, que en sólo dos semanas condujo el índice Merval de valores históricos en los 12599 puntos a niveles mínimos de 9466 puntos, lo que representó una pérdida cercana al 25%.

Esta misma debilidad que reflejó el índice en términos de pesos, también se replicó en términos de dólares, aunque de manera menos violenta, ya que el Merval en dólares llegó a perder cerca del 15% durante ese período; ello tomando en cuenta el valor del índice Merval en pesos, ajustado por el valor del dólar contado con liquidación.

Sin embargo, hacia la segunda mitad del mes de octubre las condiciones cambiaron y el mercado de acciones locales comenzó un interesante proceso de recuperación. Debido a la caída del valor del contado con liquidación, este avance ha sido mucho más importante en términos de dólares que en términos de pesos.

Es así que desde los cambios en la presidencia del BCRA, mientras el índice Merval en términos de pesos al momento se mantiene en terreno negativo, con una pérdida cercana al 9% al momento de hacer la presente nota, en términos de dólares las condiciones son diferentes y a la fecha el índice acumula una ganancia cercana al 5%.

Lo interesante de este diferencial positivo de las acciones argentinas en términos de dólares es que no sólo debemos asociarlo a la caída del CCL durante el período antes mencionado, sino que también se debe al importante avance que ha han tenido durante las últimas semanas el precio de los ADR y el precio de los bonos locales en New York.

Ante esta demanda compradora de los activos argentinos en la plaza de New York durante las últimas semanas, en medio de la incertidumbre local, nos preguntamos: ¿qué están descontando los inversores externos respecto al futuro de la economía argentina, que aún desde aquí no se logra visualizar? ¿Será que el mercado externo ha menguado las expectativas devaluatorias que traía meses atrás? ¿Podrá ser que avizoran finalmente un acuerdo con los holdouts, dado que nos encontramos a sólo dos meses de la finalización de la cláusula RUFO?

En fin, podemos sacar muchas conjeturas de esta respuesta alcista del mercado en términos de dólares, sin embargo lo único concreto es que las expectativas negativas que se traían meses atrás parecen mutar y ello entusiasma a los inversores externos a comenzar a tomar posiciones en activos locales.

EL MERVAL ENFRENTA NUEVAMENTE EL IMPORTANTE ESCOLLO DE 900-950 DÓLARES

Hacia el pasado mes de julio, desde esta misma columna advertimos que si bien el mercado de acciones locales ha otorgado importantes utilidades en términos de pesos en el transcurso de los últimos dos años, el dato más importante al que debe estar atento el inversor de mediano plazo es a la respuesta que tenga el mercado en términos de dólares, ya que es la forma de valuar si hubo o no pérdida de valor de los activos contra moneda fuerte; ello considerando la variación del tipo de cambio, la presión inflacionaria, entre otros indicadores.

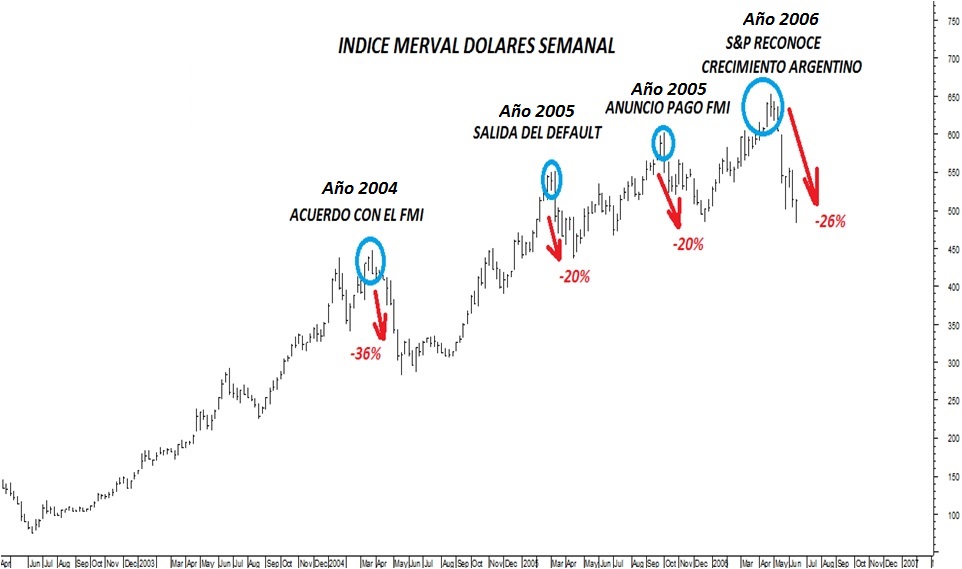

Es así, que al observar el comportamiento histórico del índice Merval en términos de dólares, se observa claramente que en la zona de 850-950 dólares el índice enfrenta una resistencia clave, ya que en esas instancias se concentran valores históricos que fueran ya alcanzados y reconocidos en el techo del año 1992, el techo del año 1997, el techo del año 2011 y el techo de julio pasado.

En los últimos 22 años el índice ha testeados en cuatro oportunidades esta zona de máximos históricos y en todos los casos el mercado ha respondido con venta y corrección.

Una vez más los precios regresan hacia esta zona de máximos y creemos que en esta oportunidad están dadas las condiciones técnicas para considerar que finalmente el índice pueda superar la zona de resistencia y así liberar un importante mercado alcista en términos de dólares hacia los próximos meses e incluso hacia los próximos años.

Lo interesante de esta lectura analítica, es que si la misma es correcta y finalmente se acentúa el posicionamiento de inversores externos a los activos locales, entonces el mercado nos estará anticipando de algún modo que los riesgos devaluatorios en Argentina comenzarán a menguar y que los conflictos externos tenderán a una solución en un futuro cercano.

Recordemos que el mercado se mueve por expectativa y el mercado financiero es anticipación, por lo cual si se acentúa la demanda de activos argentinos en el exterior y el mercado extiende las ganancias, superando los valores históricos equivalentes a los 900-950 dólares de Merval, entonces habrá que estar invertido en acciones y bonos locales, ya que ello nos indicará que mejores vientos para la Argentina comenzarán a soplar hacia los próximos años. Veremos…