En enero de 2014 el Gobierno nacional devaluó el tipo de cambio alrededor del 23%, llevándolo de 6,5 a 8 pesos. Esta situación se produjo en el mismo momento en el cual la Secretaría de Comercio lanzó el programa Precios Cuidados. Dicho programa tenía como objetivo brindar previsibilidad, estabilidad y transparencia en el proceso de formación de precios, determinando los precios a través del análisis de las cadenas de valor. Pero, considerando que la devaluación tiene efectos sobre el nivel de precios a través de lo que se conoce como “efecto traspaso”, la iniciativa gubernamental tenía destino de fracaso, tal como se observó posteriormente. Continuar leyendo

Una política económica sin dirección

La Argentina comenzó a sentir, en parte, el efecto del default. La intención de pagar por parte de la Argentina no cabe duda que existe, pero la realidad es que el acreedor no ha cobrado el dinero, por ende la materialización de esa intención no se llevó a cabo. Esto significa que no se pagó, por lo tanto, se podría decir que el país entró en default y así ha reaccionado el contexto en consecuencia con el dólar blue como protagonista estelar, obligando al BCRA a desandar el camino de baja de tasas.

Sin dudas que esta situación es un problema más que se agrega. Sin embargo, no es el problema central que afecta a la economía argentina.

Ya antes de la cesación de pagos, la política económica ha estado expuesta a una multiplicidad de tensiones derivadas de la no resolución de los elementos causales de las principales preocupaciones de la economía argentina: háblese de dólar y mercado cambiario, alta inflación, imperceptible crecimiento/recesión, problemas con el empleo, descontrol en el déficit fiscal, freno a las importaciones, por mencionar algunos.

El default no ha agregado nada nuevo al contexto sino que ha agravado los problemas: se profundiza la escasez de dólares aumentando las presiones devaluatorias y sobre el blue, la economía se contrae más produciendo desempleo, más problemas en las empresas, aumento de las tasas de interés y un impacto fiscal negativo a través de desaceleración de la recaudación.

En este estado de situación es que el Gobierno se balancea entre prestar atención al dólar y apuntalar el crecimiento, haciendo que la tasa de interés entre en un subibaja.

Así las cosas, lo único que está claro es que no hay una dirección nítida de la política económica. Se observa que existe una pulseada constante entre el BCRA y el Ministerio de Economía, y que la colaboración entre ambos, premisa necesaria para resolver los problemas de la economía argentina, es nula. En el medio de esta puja se encuentra la voracidad del sector público que no logra controlar su déficit (tema que, parece, no es considerado por el Gobierno como tema a resolver), agregando más nafta al problema inflacionario y afectando negativamente al crecimiento económico vía efecto crowding out del crédito (el financiamiento al sector público quita financiamiento al sector privado).

Argentina no podrá decir que los problemas que sufre su economía son consecuencia de la declaración de default. Todos estos males eran prexistentes y lo único que hará el default es ni más ni menos, agravarlos.

Una intervención distorsiva y poco eficaz

En enero del 2014, desde el Gobierno nacional se establecieron dos objetivos macroeconómicos: disminuir la demanda de dólares y desacelerar la inflación (por medio de una reducción de la tasa de interés real negativa). Para lograr dichos objetivos, el Banco Central tomo la decisión de devaluar la moneda y aumentar las tasas de interés, a través de las emisiones de LEBACS y NOBACS a una tasa cercana al 31%.

Estas políticas monetarias, al igual que todas aquellas que intentan corregir variables que no están dentro de los valores deseados por el gobierno, tienen un costo. El aumento de las tasas de interés de los títulos que emite el BCRA generó un aumento de las tasas de interés pasivas y activas del sistema bancario argentino. De esta forma, los bancos terminan pagando una tasa de interés mayor por los depósitos en plazo fijo y cobran una mayor para los préstamos, aquellos destinados al consumo (individuos) o inversiones productivas (empresas).

El estrechamiento de las condiciones de acceso al crédito para el sector empresarial ha motivado en el gobierno el lanzamiento del programa FONDEAR y la línea de financiamiento especial para inversión productiva (Com. A 5516), ambos apuntando al financiamiento de la inversión. El primer programa tiene una orientación más sectorial y regional y cuenta, en los créditos para proyectos de inversión, con una tasa fija del 14% anual en pesos para Pymes y una tasa del 19% anual fija en pesos para las grandes empresas para los primeros 24 meses; mientras que el segundo está más orientado a PYMES y obliga a las entidades a prestar un porcentaje de sus depósitos a una tasa fija del 17,5% (luego se extendió al financiamiento en corto mediante descuento de cheques y actualmente, el nuevo tramo incrementó la tasa al 19,50%).

La importancia de los problemas con que cuentan las empresas para disponer de financiamiento se refleja en la cantidad de programas que el gobierno está implementando para subsanarlos. Pero, ¿no debería el gobierno apuntar a desarrollar las condiciones adecuadas para que el sistema financiero pueda generar financiamiento barato y de largo plazo para el sector productivo?

A las barreras con que cuentan las empresas (especialmente las PYMES), tales como fallas en el funcionamiento de los mercados de crédito (ej. insuficiencia en la información con que cuentan los bancos para realizar evaluaciones de riesgo); y la cantidad de recursos canalizados, también influido por el método de selección de beneficiarios, hoy tenemos que agregar los elevados costos de financiación concebidos por las políticas macroeconómicas mencionadas anteriormente. La intervención del gobierno aparece como distorsiva y con baja eficacia en función a sus objetivos prefijados.

Cabe aclarar que estas políticas se realizan con recursos del Estado Nacional, aumentando así la participación de este en la economía. En lugar de ello, se debería trabajar para desarrollar un sistema financiero que genere fondeo para la inversión en el sector productivo.

Créditos para Pymes, menores montos y más caros

Los cambios en la política económica producidos a principios del 2014, con la fuerte depreciación de la moneda y el alza en las tasas de interés respondieron a objetivos claros, se buscó contener la presión inflacionaria y desactivar cualquier riesgo de corrida cambiaria, dos de las principales amenazas a la estabilidad económica actual.

La bondad de los objetivos buscados trajo consecuencias indeseables sobre la capacidad del sector financiero para asistir al sector empresario argentino, en especial, a las pequeñas y medianas empresas y para sostener el consumo de las familias, principal motor de crecimiento económico argentino.

El aumento en las tasas de interés convalidado por el BCRA a través de sus licitaciones semanales de LEBACS y NOBACS a niveles del 31 % anual en enero, se trasladó al resto de las tasas pasivas y activas del sistema financiero. El alza en las tasas activas se sintió con fuerza para el segmento de empresas más pequeñas que además sufrió restricciones en el acceso al crédito.

Estas medidas de política económica desestimularon el consumo de las familias que han disminuido la demanda de crédito y al mismo tiempo, han aumentado sus ahorros a través de plazo fijo, con consecuencias que se han visto reflejadas en la actividad económica de los primeros meses del año.

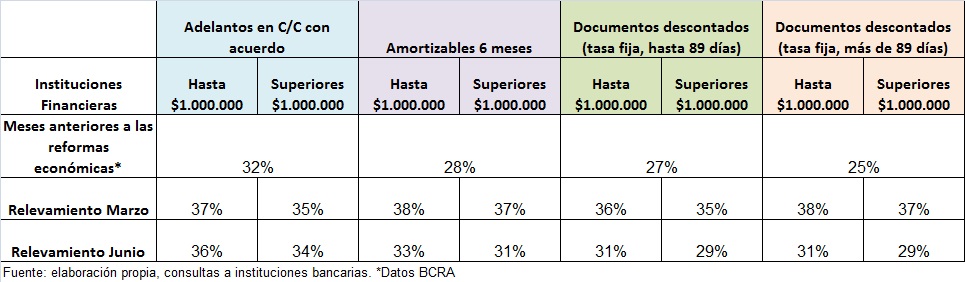

Tras el fuerte impacto inicial de la política económica, desde el BCRA se ha buscado mantener una cierta estabilidad cambiaria y revertir parcialmente el alza en las tasas. Con el objetivo de determinar el efecto de la baja de tasas por parte del BCRA sobre las tasas que enfrentan el segmento pymes, hemos realizado un relevamiento a 11 de las principales instituciones bancarias que cubren el mercado de créditos a pymes en el país. Se consultó por las líneas de crédito más utilizadas por las pymes, segmentando por monto para poder diferenciar, de esta manera, entre pequeña y mediana empresa.

Comparando con las tasas vigentes en el tiempo previo inmediato a las medidas adoptadas en enero, los niveles de tasa promedio en marzo se ubicaban entre 5 y 10 puntos porcentuales por encima, lo cual explica en buena medida el fuerte impacto observado en los últimos meses, en la demanda de crédito por parte de las empresas.

Con la reversión parcial del alza de tasas impuesta por el BCRA si bien los niveles promedio de tasas para el financiamiento de las pymes, han descendido, aún se ubican en un rango de 4 a 5 puntos porcentuales por encima de los vigentes a fines de 2013, a lo que se le suma una menor predisposición de las entidades a prestar en este contexto de alta volatilidad. Vale mencionar que el relevamiento se realizó previo a la agitación que sufrió el mercado por el conflicto con los fondos buitres, por lo que los niveles actuales de tasas, muy probablemente resulten similares a los de marzo del presente año.

Si bien durante el primer semestre del año ha estado vigente una línea de financiamiento especial para inversión productiva (Com A 5516) que obliga a las entidades a prestar un porcentaje de sus depósitos a una tasa fija del 17,5%, y que luego se extendió al financiamiento en corto mediante descuento de cheques, el acceso por parte de las pymes es muy limitado ya que los bancos se muestran selectivos a la hora de otorgar dicha línea, priorizando no la rentabilidad del proyecto sino el nivel de relación comercial existente con las pymes clientes.

Las pymes argentinas son un motor importante en la generación de empleo y en el crecimiento de la economía. El cambio en la política económica les ha representado un golpe duro en términos de acceso al financiamiento, lo que dificulta sus posibilidades de planificar con un horizonte de mediano y largo plazo y, en una parte de ellas, hasta pone en riesgo su supervivencia.

El asegurar un escenario de estabilidad y acceso al crédito para las pymes, resulta una condición necesaria para fortalecer el entramado empresarial y la generación de empleo genuino. El país está atravesando un escenario de alta volatilidad tanto por factores internos como externos, que se combina con la sensación de final de ciclo por parte del gobierno, lo cual hace pensar que estos objetivos deberán esperar un tiempo más.