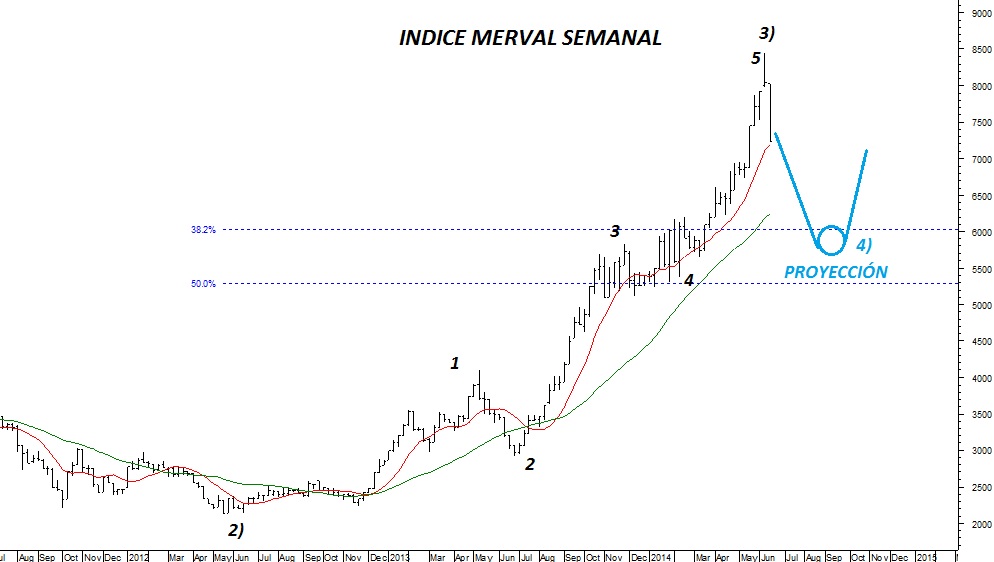

En las últimas dos semanas y media, más precisamente tras el ajustado triunfo del PRO en el ballotage a jefe de Gobierno de la ciudad de Buenos Aires, las acciones argentinas han sufrido un fuerte recorte en su cotización, que en términos de índice promedia el 13 %, ello tanto para el Merval como para el Merval argentino.

Esta presión vendedora que se observó en el mercado, si bien no ha sido acompañada por un importante volumen, tiñe de dudas nuestro último análisis optimista propuesto pocas semanas atrás desde esta misma columna.

Resulta que hasta el ballotage porteño el mercado había hecho vista gorda a los magros resultados provinciales que había obtenido el PRO tanto en Santa Fe como en Córdoba. Sin embargo, como en el corto plazo el mercado de acciones locales se encuentra muy sensible a lo que pueda pasar en las próximas elecciones presidenciales, el ajustado triunfo del PRO en la ciudad de Buenos Aires ha colocado un manto de dudas sobre el inversor local y externo, que al ver erosionarse las expectativas de cambio político redujo posiciones compradas y colocó nuevamente al mercado en valores mínimos de corrección desde los máximos de marzo y mayo respectivamente.

Aun así, en los que va del presente año 2015, el Merval acumula una ganancia cercana al 25 % en términos de pesos y del 14 % en términos de dólares, lo que la convierte en la única bolsa de Latinoamérica que muestra saldo positivo en términos de dólares (tomando como valor dólar el contado con liquidación). Continuar leyendo