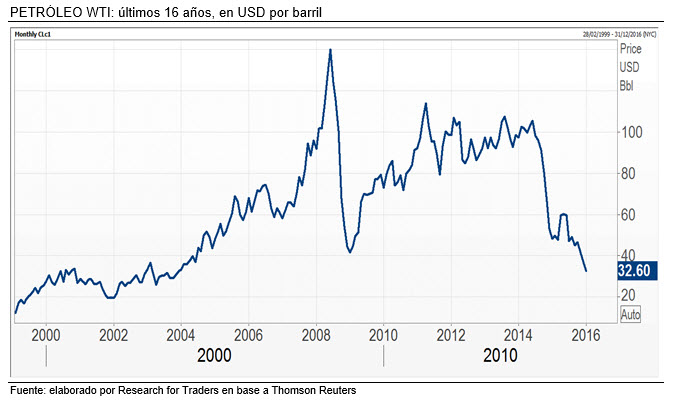

El petróleo habría encontrado su punto de equilibrio. Después de dos años de sobreoferta que hizo caer el precio de los más de cien dólares por barril de WTI a poco menos de 30 dólares, hoy respira y da alivio a muchas economías que dependen de su precio. Actualmente se encuentra estabilizado en torno a los 50 dólares por barril de WTI, su nivel máximo en siete meses.

Por distintos motivos, la caída de la oferta en Nigeria, Canadá, Estados Unidos y Libia y algo en China viene a contrarrestar la mayor oferta de Irán y la reactivación prevista por la recuperación de algunas economías emergentes como Rusia y Brasil hacia fines de este año.

Y un día, finalmente, sobró el petróleo: Goldman Sachs ya habla de un equilibrio entre la oferta y la demanda y una eliminación del exceso de oferta global. La Agencia Internacional de la Energía también cree que la sobreoferta de petróleo se está disipando y que la oferta y la demanda se están acercando al equilibrio. No es solamente un factor de demanda debido a la desaceleración de China y otros emergentes, sino que la producción de petróleo en Estados Unidos ha caído a 8,77 millones de barriles al día en mayo, un bombeo de crudo en su nivel más bajo desde septiembre de 2014, según el Departamento de Energía estadounidense.

El rebote que tuvo este año, que supera el 33%, aún no llega a revertir la caída acumulada en los últimos 12 meses, pero muestra una clara reversión de la tendencia. Continuar leyendo