Por: Darío Epstein

El año 2015 termina sin pena ni gloria. A excepción de las tecnológicas (Nasdaq), el mercado accionario norteamericano culmina con índices neutros en promedio. Si bien el riesgo sistémico medido por el índice VIX ha vuelto a valores más razonables, este año tuvo diversos cisnes negros. Los emergentes defraudaron una vez más y no se vislumbra a corto plazo una luz al final del túnel.

En lo económico, nadie se esperaba la brusca desaceleración de China y menos la constante caída de las monedas emergentes para poder ganar algo de competitividad frente a los demás países. Latinoamérica se enfrentó a un contexto de mayor déficit de cuenta corriente por menores precios de commodities y fiscal debido a la recesión de Brasil, en donde se dio uno de los peores escenarios posibles, que seguiría el año que viene.

Muestra de las dificultades que está atravesando la economía mundial es que el comercio mundial presenta una continua caída de exportaciones, vuelve a valores previos al año 2011. Sigue pesando el petróleo a la baja (por sobreoferta y los mayores stocks de los últimos 80 años, e impactó además la tan dilatada decisión de suba de tasas de interés de Fed Funds).

¿Cuál es nuestra estrategia de inversión para el año 2016? No será un año para apostarle a un cambio brusco respecto a lo que fue el 2015 en cuanto al retorno por clases de activos.

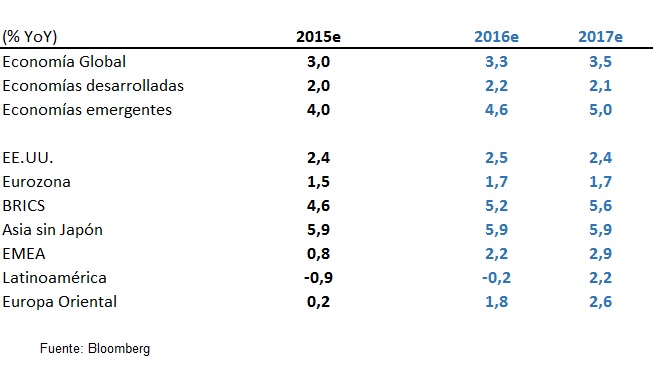

Tasas de crecimiento esperadas

En materia de actividad económica, será un año con un crecimiento muy desigual dentro de los mismos países desarrollados y emergentes entre sí, lo cual nos obliga a ser muy selectivos.

El crecimiento mundial se recuperaría de 3% a 3,3% el año que viene y continuaría hasta 3,5% en el 2017, de acuerdo con las estimaciones de consenso de Bloomberg:

Monedas

El ciclo económico sigue firme en Estados Unidos y, a pesar de la pausa que se observó en los últimos meses, el fortalecimiento del dólar seguiría sobre la base de dos o tres subas adicionales de 25 puntos básicos en la tasa de Fed Funds. Hay que seguir priorizando al dólar por sobre todas las demás monedas del G8.

A pesar del programa monetario y la expansión fiscal en curso, el yen japonés fue una de las pocas monedas que logró esquivar una caída contra el dólar (al igual que el franco suizo), pero la tendencia es difícil de repetir.

Vemos valor en la libra británica, que podría tener su recuperación si se convalidan los buenos resultados en materia de actividad económica. El yuan es una moneda que ya empieza a ser convertible y recomendamos ir explorando productos en esa moneda que muchos bancos ofrecen a sus clientes.

Renta fija: bonos

Por lo mencionado sobre las tasas de interés de Estados Unidos, no creemos que el 2015 vaya a ser un buen año para la renta fija global en general (nuevamente).

Atención a los coletazos en la economía real: hay muchas empresas en problemas en el sector de energía (sobre todos aquellas con costos más altos, como del shale oil) y materiales básicos en general, incluso de países desarrollados, que en algún momento deberán reestructurar sus deudas. Lo mismo podemos decir sobre Venezuela, que deberá priorizar la oferta de divisas si no quiere seguir hundiendo su actividad económica a costa de pagarles a los acreedores extranjeros privados, una decisión poco heterodoxa y en una coyuntura muy delicada desde lo social.

Los bonos perpetuos de más duration y CoCos seguirían sintiendo el cambio de la Fed y la renta fija de menor rating crediticio y de mayor riesgo, en especial, no deberían forma parte del menú este año tampoco.

La renta fija que recomendamos no está entre los bonos más cortos soberanos, porque las tasas son mínimas. En el tramo medio de la curva de bonos en dólares de muchos países emergentes de Latinoamérica, como Colombia o Perú, e incluso Brasil, se presentan rendimiento de entre 5% y 7% para no desaprovechar, si es que se está dispuesto a asumir el riesgo. A modo de ejemplo, muchos bancos de Brasil cotizan a la par con tasas de 6%-6,5% a 7 años, que aún son muy rentables y sólidos, incluso en medio de una fuerte recesión.

Argentina seguirá dando un carry muy elevado, a pesar de las fuertes subas observadas en los últimos trimestres. Por encima de la paridad, casi todos sus bonos aún ofrecen el atractivo de una elevada tasa de interés. Incluso en el tramo corto, porque la curva se encuentra muy aplanada.

Asia se beneficiará de un petróleo bajo (es importador neto) si logra absorber la desaceleración de China: bonos de empresas de tecnología son alternativa.

Renta variable: acciones

Entre los países desarrollados seguiremos priorizando los Estados Unidos y en menor medida Japón. Europa solamente se torna atractiva cubriendo el riesgo de tipo de cambio (existen Exchange-Traded Fund, ETF, para eso).

Se puede apostar a algunos países cuyo desempeño económico ha sorprendido, como es el caso de España.

China siempre es tierra de oportunidades. La clave aquí es saber cuándo el ciclo económico chino se estabiliza y deja de desacelerar para volver a cargarse de empresas chinas. Siempre a través de ETFs de empresas grandes, como el FXI o más chicas, como el CAF.

Por sectores, al apostar por el equity norteamericano, nos gustan las acciones de tecnología, financieras y consumo discrecional, todos ellos sectores cíclicos. Hay que sobreponderar el consumo norteamericano, porque el momento del ciclo económico lo favorece. Si la ola de fusiones y adquisiciones continúa, el área de salud (y en especial de biotecnología) podría retomar impulso luego de un año positivo pero muy dividido por semestre.

Commodities

Entre los commodities, tampoco el 2016 será un año para apostarle al oro, que debería seguir muy flojo. El oro es un activo con un rendimiento asociado: no paga cupones ni dividendos y un dólar fuerte no lo favorecerá tampoco.

El petróleo es un dilema: pero es imposible ser optimistas con la oferta global que existe, la desaceleración de China y la difícil situación de los emergentes. La cantidad de pozos en actividad en Estados Unidos cayó muchísimo, pero es más que superado por el exceso de oferta de Irán, Libia y de otros países que se suman a la oferta global, que crecería en un millón de barriles diarios adicionales. En el segundo semestre las oportunidades en el sector de energía deberían comenzar a aparecer sobre la base de un mercado depurado.

En síntesis: a no pensar que todo lo que cae se levanta y a extremar los cuidados en un mundo que aún no ha digerido el impacto de la caída de los emergentes y la trayectoria esperada de las tasas de interés. El 2016 será un año de transición luego de un mal año 2015 para sentar las bases de muchas oportunidades, pero que recién aparecerán en el segundo semestre.