Por: Darío Epstein

Muchos inversores se preguntan últimamente qué tan riesgoso fue invertir en bonos y acciones de Brasil y si conviene seguir invertido, a la espera de un rebote, o mandar a pérdida esas posiciones y analizar otro tipo de inversiones.

La respuesta no es sencilla y tiene que analizarse caso por caso debido al riesgo específico de cada empresa. Brasil no es más que otro caso de apalancamiento corporativo entre los emergentes, ya que la deuda corporativa de las economías de mercados de ese tipo ha aumentado mucho durante los últimos 10 años.

La situación incluye tasas cero para el dólar y el euro y una gran emisión de billetes por parte de todos los bancos centrales, que, en algunos casos, se terminaría pronto.

Según un reporte del Fondo Monetario Internacional, la deuda corporativa de las empresas no financieras (excluyendo a bancos, administradoras de inversiones y de seguros) en las principales economías emergentes aumentó de 4 billones de dólares en 2004 a más de 18 billones de dólares en 2014.

Las políticas monetarias acomodaticias en las economías avanzadas suelen ser acompañadas por un mayor flujo de capitales hacia los mercados emergentes, en busca de una mayor rentabilidad. Esa increíble masa de dinero que fue a invertir a tasas más altas, acorralada por los niveles de tasas en países centrales, de los más bajos que se hayan visto en la historia, ha dado lugar a un incremento en la relación deuda-PIB de 46% a 72%, aunque con mucha diferencia de un país a otro.

Existe mucha disparidad igualmente entre todas las economías emergentes y no todos los países incrementaron su stock de deuda a PBI, sino que lograron disminuirlo con base en aceptables tasas de crecimiento. Los países que se apalancaron con más de diez puntos en dicho período son (de mayor a menor) China, Turquía, Chile, Brasil, India, México, Perú y Tailandia. En cambio, han visto reducido sus ratios (de menor a mayor) Argentina, Rusia, Polonia, Sudáfrica, Rumania, Bulgaria y Hungría. Los países del este europeo se destacan y su crecimiento ha sido sin incrementar el peso de la deuda corporativa en moneda extranjera.

En este análisis, el crédito de entidades no bancarias (financieras más chicas y cooperativas de crédito) se excluye, lo que puede dar lugar a una subestimación significativa de la deuda corporativa en los países con grandes sectores no bancarios, como China.

Brasil específicamente ha estado en boca de todos últimamente debido a los riesgos que corren muchas empresas que han hecho uso extremo del endeudamiento. Sin ir más lejos, Petrobras tiene un pasivo de 135 billones de dólares y una deuda en los mercados de capitales por bonos emitidos por 53 billones, siendo el mayor emisor privado del mundo, mucho más importante que la empresa de telecomunicaciones norteamericana Sprint y la petrolera estatal venezolana PDVSA, que le siguen.

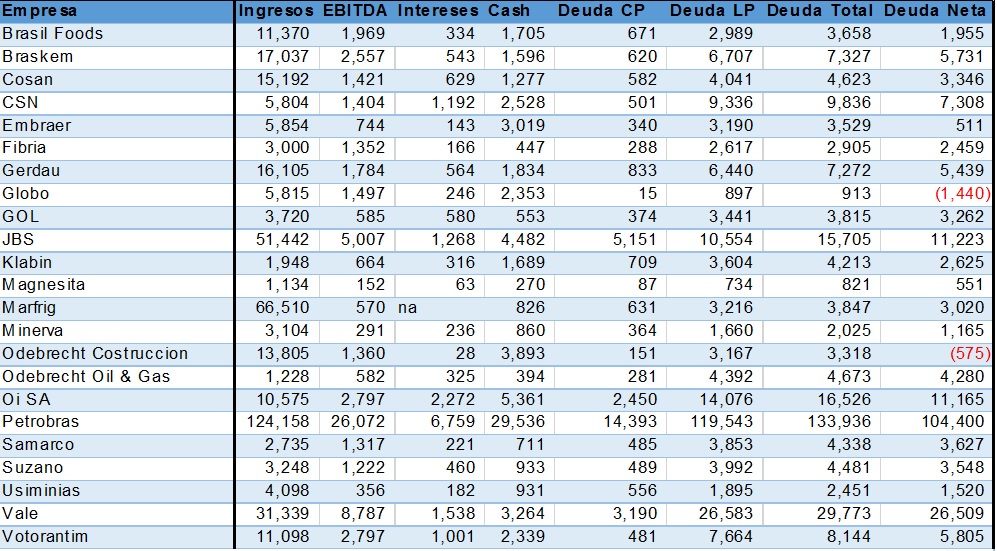

Estas son las cifras operativas de las principales empresas brasileñas que tienen emitida deuda en los mercados internacionales y que facturan al menos unos mil millones de dólares al año. No se incluyen bancos.

Fuente: Elaborado por Research for Traders con base en Thomson Reuters

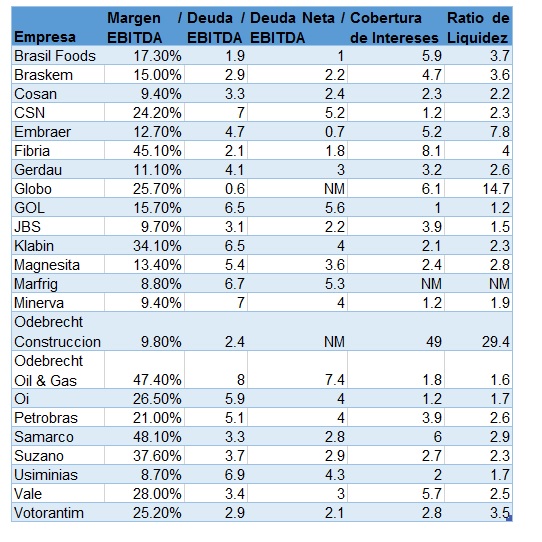

Estos son los ratios de apalancamiento y cobertura de esas mismas empresas:

Fuente: Elaborado por Research for Traders con base en Thomson Reuters

NOTA:

EBITDA: Resultado operativo más intereses y amortizaciones

Cobertura de intereses: EBITDA / Gasto en intereses

Ratio de liquidez: (cash + EBITDA) / (Deuda de corto plazo + Gasto en intereses)

Las empresas brasileñas han ido acumulando deuda y es hora de ser selectivos. Más allá del caso Petrobras, es muy elevada la deuda que posee la minera Vale, así como el frigorífico JBS, la telefónica Oi y la siderúrgica CSN, todas ellas con hasta 10 billones de dólares de deuda bruta.

¿Cuáles empresas nos gustan y cuáles no? Independientemente de a qué precio se haya comprado alguna de las obligaciones negociables que vayamos a mencionar (porque recuerden que los mercados miran siempre hacia adelante), o de si se dispone de dinero o no para invertir en el mercado de renta fija corporativa de Latinoamérica, estas son nuestras opiniones de los principales créditos.

Petrobras: es el mayor deudor, no solamente de Brasil y de Latinoamérica, sino del mundo. Eso reviste cierto cuidado para recomendar posicionarse en algún tramo de la curva o no. Podemos observar cómo Petrobras posee un margen EBITDA de más de 20%, que es aceptable, pero con un ratio de deuda a EBITDA de más de cinco veces se vuelve frágil, más aún si el ratio de cobertura de intereses ha bajado a 2,6x. Un ratio menor a 3x es una señal de alarma roja, y de ahí los temores en las últimas semanas a un default en su deuda a mediano plazo. La nueva reducción en su programa de inversiones la hace más débil a futuro, pero más sincera financieramente. No recomendamos el tramo largo, dado que el tramo medio entre 2019-2024 de maturity ofrece los mismos retornos. El tramo corto tampoco, porque de tener algún problema en adelante serán los más susceptibles. Devengar una tasa del 10%-11% a poco más de 5 años parece hoy ser una alternativa, siempre en un portafolio bien diversificado y con un petróleo que apunta a los 50 dólares en estos días, tal como anticipamos en un reporte de Research for Traders el 30 de septiembre pasado.

Odebrecht: es difícil ver la luz al final del túnel de la mayor constructora de Latinoamérica, pero sus ratios al menos nos hablan de una situación relativamente holgada y un backlog de contratos muy elevado. Pero al tener parte de sus directivos presos y un escándalo de corrupción aún irresuelto, un mayor nivel de análisis se realiza teniendo en cuenta el cash disponible, como si fuese a repagar toda la deuda corporativa, dado que muchos de esos contratos podrían caerse. O un write-off a su hoja de balance producido por una multa, o el envío a pérdida de una suma de dinero para reflejar mejor la realidad. Odebrecht Construction posee una situación mucho mejor que su negocio de petróleo y gas. Solo para amantes del riesgo, en el primer caso, y descartando la otra empresa del grupo.

Entre Odebrecht y Votorantim, preferimos a esta segunda empresa dedicada a la provisión de cemento y otros materiales para la construcción.

Frigoríficos: el precio sostenido de la carne en los mercados internacionales favorece a los frigoríficos. Pero en algunos sectores, como este, la situación es muy diferente, más allá de que los márgenes operativos sean algo similares, como es el caso de Marfrig y JBS. Esta última cuenta con un apalancamiento muy inferior al de Marfrig, que es la empresa que descartaríamos de entrada. JBS tiene una deuda manejable, aunque un ratio de liquidez exiguo (solo para inversores arriesgados). Minerva es otro frigorífico demasiado endeudado.

En el sector industrial nos gusta Embraer, aunque sus bonos reflejan su fortaleza ya. Más arriesgado pero con solvencia y rentabilidad se encuentra Braskem.

Entre las aerolíneas debemos descartar a Gol por su delicada situación financiera y priorizar a Latam o créditos de Copa Airlines (en una estrategia regional y dado el menor flujo de viajeros de negocios y de turismo recreativo).

Entre las siderúrgicas, descartamos a CSN como una alternativa por lo muy endeudada que se encuentra en términos relativos y la enorme suma de dinero que gasta todos los años en intereses con una economía en recesión y precios de la chapa en los mercados mundiales sin ánimo de rebotar. Pero entre las alternativas para una recomposición de la actividad interna se encuentra Gerdau, por encima de Usiminas, dados sus mejores ratios de cobertura y liquidez.

Creemos que la calificación de Vale (por encima del crédito soberano) no está justificada por los números de las empresas y vemos un riesgo latente allí.

Cuidado con el crédito de Cosan, que paga muy poco y esta íntegramente atado a la suerte del azúcar en una situación de liquidez no tan holgada.

Los ratios de apalancamiento de muchas empresas en forma particular también se han disparado, aprovechando el dinero barato proveniente de las medidas de estímulo de los bancos centrales, lo que permitió emitir o refinanciar (hacer el roll-over) y así mejorar el perfil de la deuda, estirar los plazos u obtener tasas más bajas. El lector se dará cuenta enseguida con una simple cifra: el stock de bonos en circulación denominados en moneda extranjera ha aumentado de 168 mil millones de dólares en 2003 a 855 mil millones en 2014.

Ahora que los Estados Unidos están dispuestos a subir su tasa de interés de referencia es cuando los problemas empiezan aparecer en el horizonte. Mucho dependerá de la habilidad para poder refinanciar voluntariamente los vencimientos antes de que una situación de estrés financiero aparezca en cualquier empresa, pero es difícil cuando el tramo medio de la curva de rendimiento de empresas como Petrobras asciende a 10%-11% de retorno, una tasas de retorno excesivamente altas y que denotan un incremento en la probabilidad de default respecto de los niveles vistos a comienzo de año. Las empresas que estén más apalancadas deberán soportar el mayor incremento en sus costos de servicio de la deuda una vez que las tasas de política monetaria de las economías desarrolladas comiencen a elevarse. Además del riesgo de tasas de interés, el daño ya es mayor por el riesgo de tipo de cambio después de las fuertes devaluaciones de las monedas de mercados emergentes, inclusive en China (aunque a una escala muy inferior a los demás).

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein

Las noticias económico-financieras de este informe han sido elaboradas sobre la base de: Thomson Reuters, Bloomberg, Valor Futuro, FMI, CEPAL, Ámbito Financiero, Cronista Comercial, Buenos Aires Económico, La Nación, Clarín, InfoBAE, InfoBAE América, América Economía, AP, Marketwatch, Yahoo!, BBC, 5dias.com, iProfesional, The Economist, Benzinga, WSJ, Bolsar, Seeking Alpha, CNBC, Economía y Finanzas, CNN, Télam, BID, USDA, CME, OCDE, informes de gobiernos, bancos y bolsas, diarios oficiales, entre otros, todos de circulación masiva y pública.