Por: Darío Epstein

En un mundo cada vez más entrelazado, es difícil poder realizar inversiones sin correlación entre sí, ya que, en algún punto, las variables se tocan. Y sobre todo cuando los riesgos van en aumento y son globales, como es precisamente lo que está ocurriendo en estos días en los mercados.

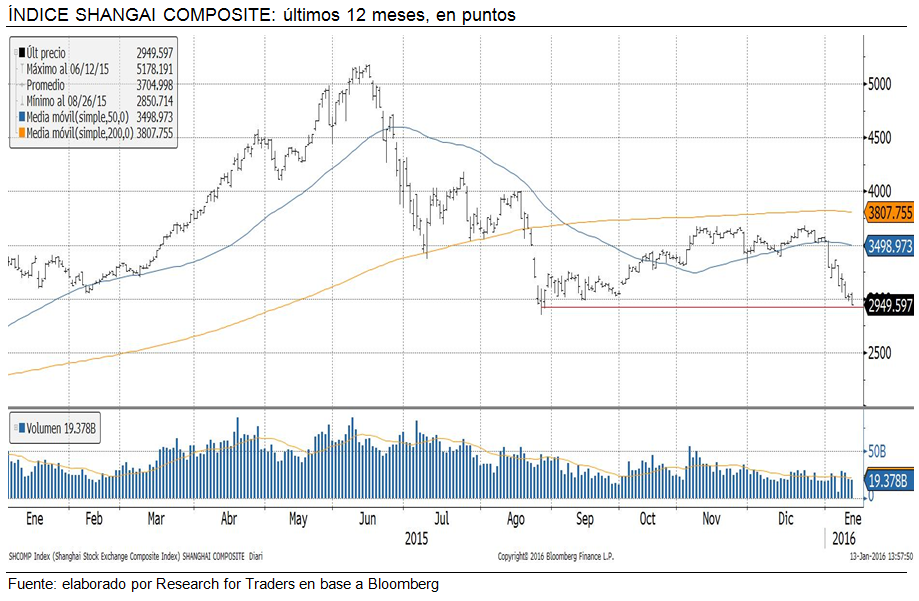

El descalabro del petróleo responde a múltiples factores de oferta, demanda y del valor del dólar, pero China juega un papel fundamental en la fijación de las expectativas de los operadores hoy en día. El índice de referencia de China, el Shanghai Composite, cayó -16,6% en 2016 desde 3.539 puntos a 2.949 puntos. En tanto, en el 2015 avanzó 9,41% (en 2014 había subido 52,9%). La baja del índice contagió al resto de los mercados por distintos canales.

{kind=link}

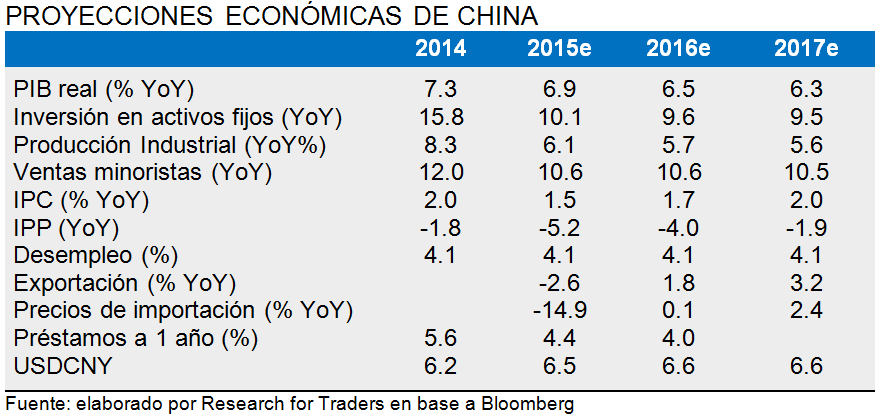

El mundo necesita a China gozando de buena salud. Y no es el caso en estos últimos meses. El PIB real de China se ha desacelerado desde el 7,3% registrado en 2014 hasta el 6,9% (estimado) del año 2015. En los próximos dos años se proyecta que las bajas continuarán. En 2016 el crecimiento sería de 6,5%, mientras que en 2017 llegaría hasta 6,3 por ciento.El año 2015 ha sido testigo de una fuerte desaceleración en su actividad económica, diversos paquetes de ayuda monetarios y fiscales, y el primer año de pérdida de reservas internacionales de la época capitalista moderna. Las reservas en divisas disminuyeron en el acumulado de 2015 -512 billones de dólares, a 3,33 trillones de dólares, según los datos del Banco Central. En diciembre, el descenso fue de -107,9 billones de dólares, lo que representa la mayor pérdida mensual desde que existe registro.

La fortaleza del dólar ha agravado la caída en absolutamente todos los commodities, y el descalabro del petróleo ya produce estragos en aquellas economías más dependientes y vulnerables a los shocks externos, que no son formadoras de precios de sus productos, ni hablar de los peligros de quiebras de empresas de bienes básicos.

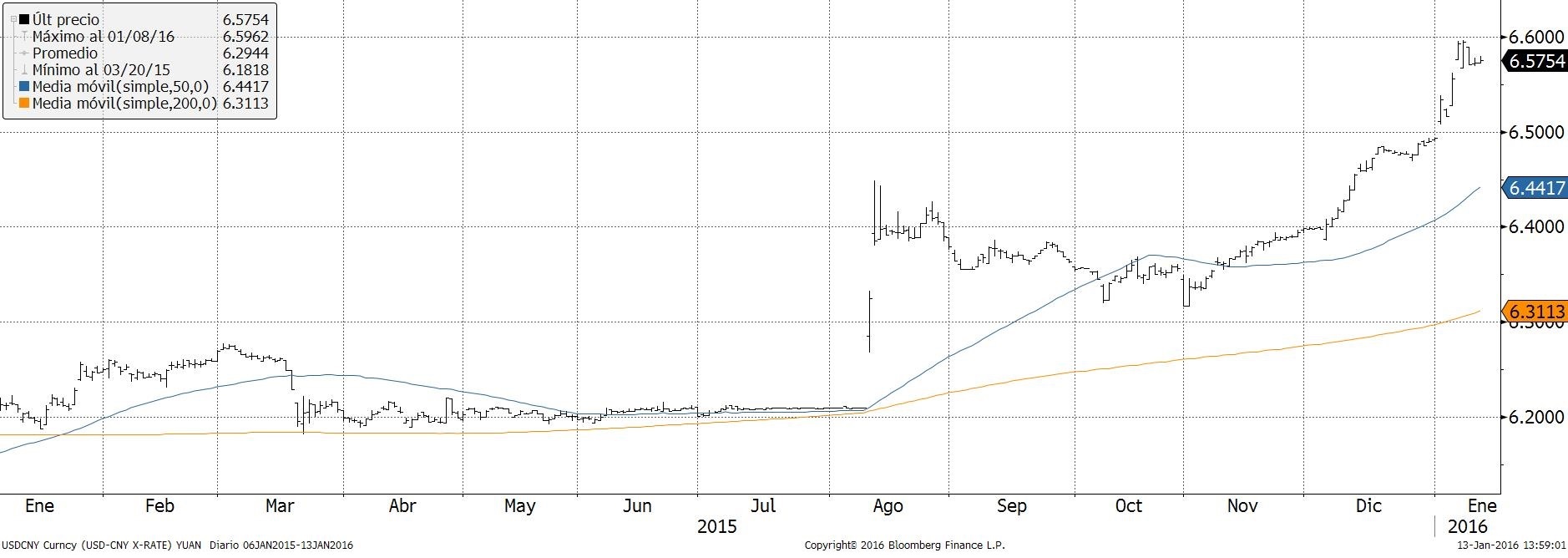

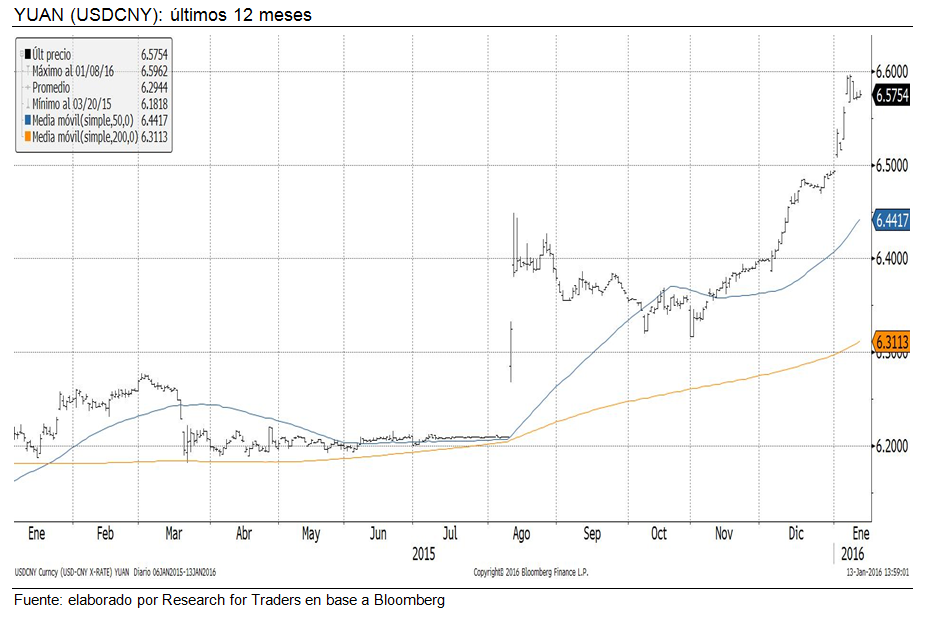

Jugará de ahora en más un papel clave la devaluación del yuan. El yuan se devaluó -1,26% en lo que va de 2016, desde los 6,49 hasta los 6,57 yuanes por dólar. En todo el año 2015 se depreció -4,63%, mientras que en 2014 cayó -2,4 por ciento. Sus autoridades intentan enviar mensajes conciliadores y tranquilizadores con los mercados, pero vemos más devaluación del yuan hacia adelante para poder hacer frente a este cóctel de problemas que su economía está sufriendo. Eso sin mencionar su mercado inmobiliario o la salud de sus entidades financieras.

En los últimos dos días, el Banco Central de China ha intervenido agresivamente en el mercado de yuanes negociados off-shore, sobre todo en Hong Kong; actuó a través de bancos de propiedad estatal y encareció un 70% el costo de apostarle en contra al yuan a manera de desincentivo. Es lo que China debe pagar por querer convertir su moneda en una divisa mundial.

Todos sabemos que si bien tranquiliza a corto plazo, este tipo de medidas puede pagarse muy caro a mediano plazo, tal como le sucede a Brasil hoy en día, que posee un porcentaje de reservas comprometidas por diversos swaps de monedas que realizó para intentar frenar la caída del real, que este año debe honrar.

Desde el año 2009 y hasta el año 2014, las distintas economías de países centrales emprendieron diversos programas de estímulo para evitar caer en una depresión económica. Hasta allí, los países emergentes, principalmente los BRICS, con China e India a la cabeza, traccionaban el crecimiento mundial, mientras el mundo desarrollado luchaba por evitar recesiones.

Energía y bienes básicos en general acusan el impacto. Es por eso que las economías de países como Venezuela, Brasil y Rusia han caído en desgracia por precios de commodities en niveles mínimos que no se veían desde los años noventa, incluso más bajo en promedio que los imperantes en la recesión mundial de los años 2008-2009. El recorte de empleos en Brasil es récord ya.

Año nuevo, ¿China nueva? Vemos con malos ojos los renovados intentos del Gobierno chino de querer intervenir para evitar las bajas en los precios de sus acciones. Parece que sus gobernantes no han comprendido la lección de agosto del año pasado y que los precios solamente podrán recomponerse cuando la visibilidad de los inversores se despeje y la viabilidad de su economía mejore.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein