Por: Darío Epstein

Los activos financieros se anticipan a los ciclos económicos. Ocurrió siempre, y tanto en los mercados internacionales como en los mercados domésticos.

Y si no, ¿cuándo fue el mejor momento para comprar acciones norteamericanas en el pasado reciente? El 9 de marzo de 2009, cuando la economía de Estados Unidos se encontraba sumida en una profunda recesión, de las más profundas que se recuerde desde la crisis de los años treinta, en el valle del ciclo económico.

¿Y en Argentina? ¿No fue acaso el 28 de junio de 2002 que se vio el Merval en 75,34 dólares? El segundo fue el peor trimestre de un año en el que el PBI cayó 10,75 % según las cifras oficiales del Indec. El peor de toda la historia del país.

¿A qué se debe la violenta suba de acciones y bonos que hubo desde inicios del año 2013? El Merval ha tenido un rally importantísimo de 292 % en pesos y de 110 % en dólares respecto al precio actual. Dicha suba se corresponde con la evolución de muchos bonos en Argentina medidos en dólares en el exterior, con sus altibajos en los últimos trimestres por los problemas a nivel legal con los holdouts y por las turbulencias dadas por Grecia y China en los últimos meses.

Es evidente que la apuesta es por el final de un ciclo político y vientos nuevos en materia de política económica.

Si pensamos que las transformaciones que sufrirán los activos financieros son creíbles y anticipatorias del ciclo, entonces estas se trasladarán a los activos reales, que se revaluarían en dólares y tendrían un efecto derrame a toda la economía.

¿Por qué no pagar entonces un bono que rinde 10 % promedio? Incluso existen rendimientos muchos más altos con una baja duration o promedio ponderado de los pagos. Tentador.

Aunque ese rendimiento sea muy elevado, el inversor debe tomar en cuenta un déficit fiscal que se ubicará por encima de 6 % del PBI (sin contabilizar las transferencias de Anses y el Banco Central al Tesoro), una situación de default selectivo por un tema legal con diversos fondos que decidieron no ir a la reestructuración de deuda propuesta en los canjes del 2005 y 2010; y un posible atraso cambiario que debería corregirse con el consiguiente impacto en la actividad económica y la inflación.

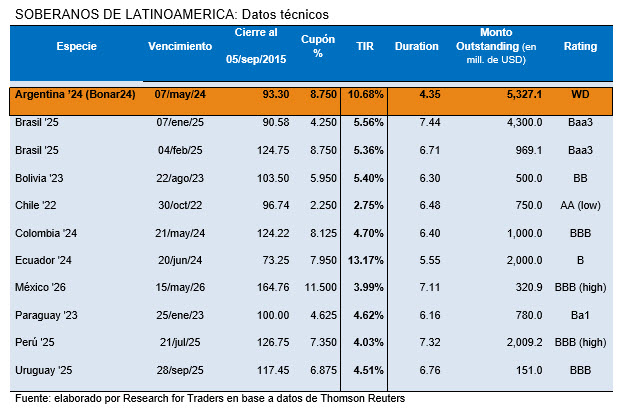

El rendimiento promedio de un bono en Argentina es mucho más atractivo aun si tomamos en cuenta Argentina contra Latinoamérica para los principales referencia en torno a los 10 años de vencimiento, tal como podemos ver en la tabla más abajo.

En síntesis, la suba de los últimos años tanto en acciones como en bonos argentinos muestra una gran expectativa positiva, pero dista aún de tener valores normalizados, y menos todavía que habiliten una vuelta a los mercados internacionales de deuda voluntaria a tasas razonables. ¿Habrá llegado el momento de comprar o hay algo más que los mercados nos están indicando?