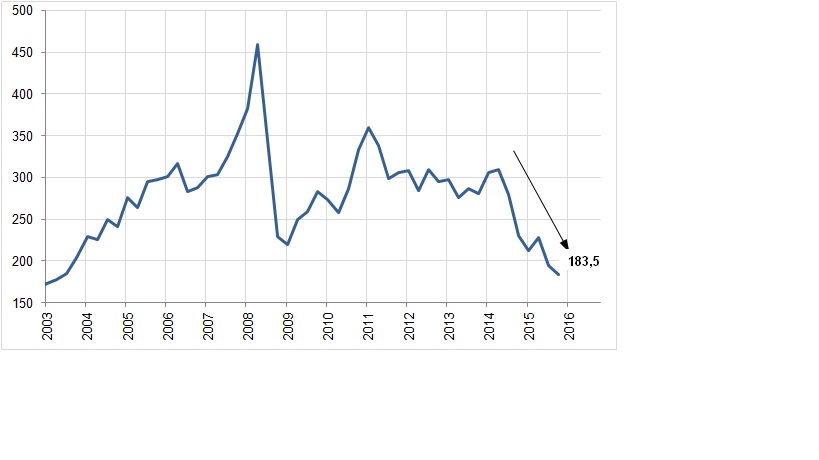

1. Precios de commodities

Los commodities son un activo duro que tiene un buen rendimiento cuando hay inflación en el mundo desarrollado, cuando la tasa de crecimiento mundial es sostenida y fuerte y cuando el dólar tiene un valor bajo respecto a todas las demás monedas. Ninguno de los tres factores se cumple ni se visualiza un cambio en el corto plazo. El índice CRB muestra valores que remontan al año 2003. Argentina exporta bienes primarios y semiprocesados derivados del agro que han retrocedido fuertemente en precios.

Índice de commodities del Commodity Research Bureau (CRB), 2003-2015