Por: Daniel Sticco

La ausencia de un modelo económico sustentable no sólo llevó a cambiar el relato de que “no se trata de un modelo económico sino de un proyecto de país nacional y popular”, sino también a provocar una inquietante pérdida de capacidad de cobertura de la economía.

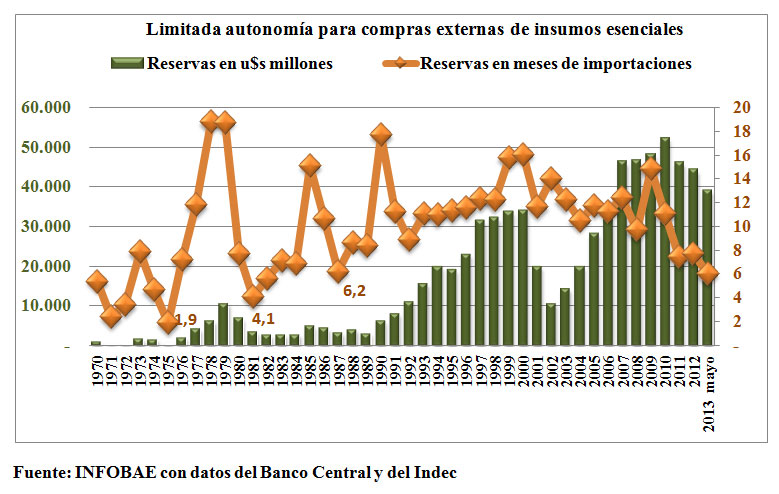

Hay que remontarse a más de 30 años atrás, cuando la Argentina todavía estaba dominada por gobiernos de facto, para encontrar coeficientes de capacidad de compra de importaciones con las reservas en divisas del Banco Central más bajos que los que se registran en estos tiempos.

Se sabe que las naciones desarrolladas y abiertas al mundo no necesitan acumular activos externos para enfrentar crisis externas, porque mantienen una alta dosis de crédito internacional, tanto comercial, como de organismos de crédito multilateral y de las propias multinacionales.

Pero ese no es el caso de la Argentina, que es el único país que tiene que poner trabas a la fuga de capitales, cuando el mundo emergente enfrenta el fenómeno inverso, para evitar una indeseada apreciación de sus monedas y pérdida de competitividad.

A ese cuadro se llega por la concurrencia de diversas factores, como el descuido de las inversiones en infraestructura, en particular energética, a tono con los objetivos de crecimiento del consumo interno; el manejo del tipo de cambio como ancla contra la inflación; el desaliento a las exportaciones con retenciones y trabas a la producción con insumos importados; la resistencia a salir del escenario de default con el Club de París y la política de desendeudamiento con reservas antes que con recursos genuinos, como sería el ahorro del sector público.

De ahí la reacción del mercado financiero y cambiario, que a partir del cepo anunciado a fines de octubre de 2011 e intensificado a lo largo de 2012 reactivó el segmento paralelo de divisas.

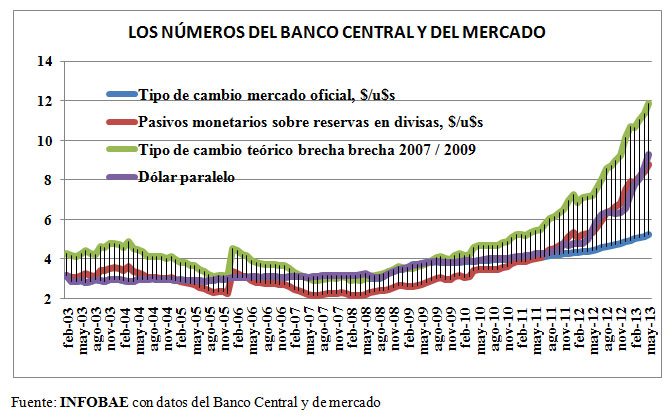

Ya he explicado en este espacio que el tipo de cambio que predomina en el segmento en negro no surge de un capricho del mercado y del afán desestabilizador de un puñado de operadores avezados, sino que se nutre de una clásica relación de convertibilidad entre los pasivos monetarios del Banco Central y las reservas en divisas de ese organismo.

La validez de ese ejercicio se verificó tanto en el pico de escalada del dólar libre a más de 10 pesos por dólar a comienzos de mayo, como ahora que descendió a menos de 9 a partir de una batería de acciones de mercado abierto por parte de la autoridad monetaria: licitaciones de letras, venta de divisas al contado y compras a futuro, remate de títulos públicos dolarizados por parte de la Anses y del Banco Nación, entre otras diversas herramientas que se usaron el último mes.

Pero esas prácticas monetarias de manual caen en saco roto si no van acompañadas por una sana política fiscal, esto es que el ritmo de aumento de los gastos totales de la administración pública sea inferior al de los ingresos, de modo de contribuir a generar primero el equilibrio del resultado final y luego a la obtención de recursos genuinos para poder cancelar la deuda, en particular la constituida en moneda extranjera.

Eso es lo que ha ocurrido en los últimos años, cuando se decidió abusar de la caja del Banco Central como principal fuente de financiamiento del déficit fiscal y también del pago de deudas con reservas. De ahí la carrera al cielo que adquiriera en los últimos doce meses la cotización del dólar libre.

Movimientos de pinzas

Es así que al tiempo en que se aleja la paridad cambiaria de parámetros de estabilidad también se achica la capacidad de compra de las reservas de divisas, denotando que uno es consecuencia del otro.

La razón es simple. Mientras la posición de dólares de la autoridad monetaria se acumula, principalmente de la mano del saldo positivo del intercambio de bienes y servicios con el resto del mundo, se diluye con cada pago de vencimiento de deuda en moneda extranjera, por la insuficiencia de la caja fiscal y por las crecientes necesidades de importaciones energéticas que provocó el haber desatendido las inversiones en infraestructura.

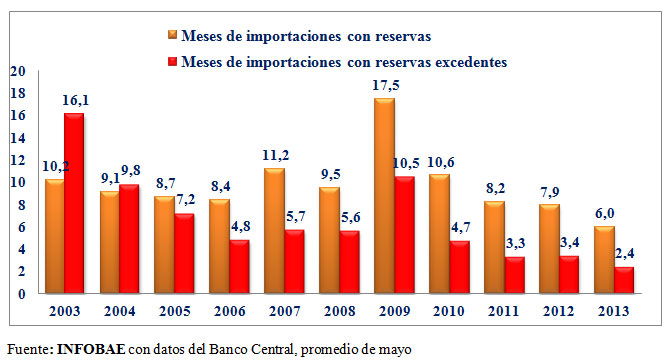

Sea en forma bruta (reservas divididas el último mes de importaciones), como luego de hacer ajustes contables (reservas excedentes que surge de restar los encajes en dólares y el saldo neto de los instrumentos de regulación monetaria), la capacidad de compras externas de las reservas se devaluó hasta niveles inquietantes en la actualidad: un semestre en el primer caso y apenas 2,4 meses en el segundo.

El cuadro resulta aún peor si se descuentan los préstamos de corto plazo de organismos multilaterales o algún Banco Central, como el de Francia, los cuales equivalen a poco más de medio mes de importaciones.

Vivir con lo nuestro

Una bandera que se ha levantado tras la crisis de 2001 y 2002 fue la de cortar las ataduras con el resto del mundo. Primero en materia de endeudamiento, a partir de la cancelación de la deuda con el FMI, no tanto para mostrar las fortalezas de las nuevas finanzas de la Argentina, sino para prescindir de la auditoría anual que debe aceptar cada país miembro y evitar recomendaciones indeseadas de política económica. Y después, en materia comercial, al privilegiar el consumo sobre las exportaciones y la inversión.

Sin embargo, el severo debilitamiento de las cuentas públicas y de la balanza comercial con el resto del mundo pusieron claramente de manifiesto que esa estrategia no ha resultado exitosa, pese a que se insiste con no abandonarla, por temor al costo político que implicaría.

Sin embargo, quienes así piensan no sólo parecen no inquietarse por la acelerada vulnerabilidad externa, sino que no llegan a medir las consecuencias de postergar un ajuste, porque cuanto más tarde se decida más traumático será para la población en su conjunto.

No se trata de alentar la devaluación del peso sino de los costos de producción, vía eliminación de retenciones a la par de extinción de los subsidios a la producción; tomar a cuenta de IVA y Ganancias los aportes patronales sobre la nómina salarial y abrirse al mundo para abaratar el costo del dinero, entre otras medidas que deberá adoptar un equipo idóneo y creíble por los agentes económicos.

La recomendación que ideara Aldo Ferrer en 1983 de “vivir con lo nuestro”, que se adoptara como bandera desde hace una década, llevó inexorablemente a “vivir con lo puesto” como diría Abel Viglione, porque esa estrategia es sostenible mientras existan reservas, pero se desvanece cuando esas previsiones se consumen.

Eso es lo que ha ocurrido con la infraestructura energética, vial, portuaria, ferroviaria y también en materia ganadera.

Es natural que así sea, porque un país, como una familia, no tiene capacidad para la autosuficiencia, en particular en condiciones de eficiencia, más aún cuando se enferma uno de sus miembros y el máximo responsable se resiste en acudir al especialista que está fuera de la casa en busca de la cura que lo pueda volver a poner de pie.