Por: Darío Epstein

Es indudable que el principal driver o factor explicativo a la hora de analizar el mercado de renta fija soberana es la voluntad de pago y la capacidad de pago. A ello debemos agregarle en el caso específico de Argentina un tercer elemento, el tema técnico, es decir que le dejen pagar sus obligaciones y que no pueda haber una retención en el medio de los pagos que el país tiene que hacer a aquellos inversores que aceptaron el canje en 2005 y 2010.

En la Bolsa de Comercio de Buenos Aires se pueden operar bonos en pesos a tasa fija (pocos), en pesos a tasa variable ajustados por la inflación (medida por el CER) o por la tasa de interés de referencia (la Badlar, que es una tasa mayorista para plazos fijos de más de un millón de pesos) y bonos en dólares.

Pero el mercado de renta fija argentina se ha convertido en la manera más líquida y especulativa de arbitraje de los tipos de cambio. El arbitraje de tipos de cambio es la manera en la que los inversores pueden comprar y vender dólares en el mercado de bonos y, a través de la compra-venta de bonos, apostar por la apreciación o depreciación de la moneda doméstica en relación a la extranjera.

A la hora de invertir, hay que contemplar dos alternativas de bonos en dólares:

- Bonos pagaderos en dólares: siguen al mercado informal de cambios. Se incorpora en su cotización el precio del dólar “implícito”, es decir, de la cotización que surge de tomar en cuenta el valor de ese bono en Buenos Aires en pesos y su cotización en dólares en el exterior. Estos bonos están por debajo del dólar “blue”, o dólar informal.

- Bonos “dollar-linked”: siguen al dólar oficial. Se ajustan simplemente por la variación del tipo de cambio oficial, pero nunca se desembolsaron esos dólares ni se obtendrán dólares, sino pesos. Hay un mercado líquido de bonos “dollar-linked” provinciales y cada vez más empresas se animan a emitir obligación negociable bajo esta modalidad.

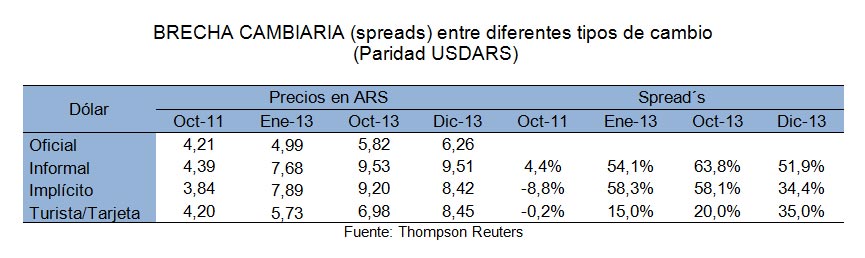

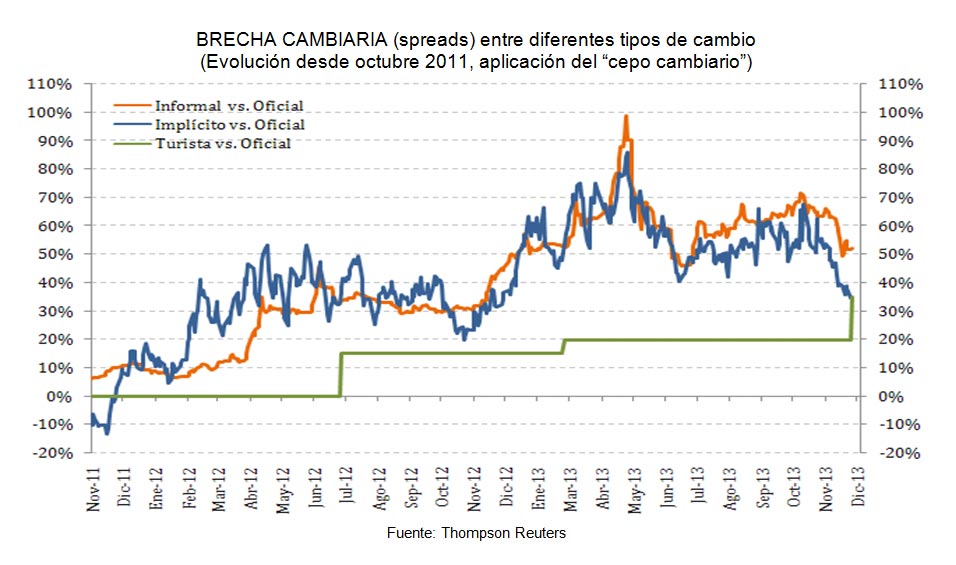

La cotización en Argentina de los bonos en dólares refleja el dólar informal, y por lo tanto están sujetos al riesgo de la “brecha” cambiaria, es decir, de la diferencia entre el dólar oficial y el informal (o “blue”).

Estas son las diferencias o brechas que existen entre diferentes tipos de cambio:

Debido a que los dólares billete en el mercado informal tienen una cotización superior a los dólares oficiales, la valuación de un bono en dólares debe hacerse ajustándolo por el tipo de cambio informal (o implícito: es el que surge de un cálculo matemático entre la cotización del mismo bono en el exterior y en Buenos Aires). De ahí que la curva de bonos en dólares medida en pesos esté totalmente distorsionada. Paridades del 123 al 132% en el tramo corto y medio de la curva son ridículamente anormales para bonos relativamente cortos como el Boden 2015 por ejemplo.

Por eso suele mirarse la curva de los bonos en dólares pero tomando las cotizaciones en el exterior y que tiene una curva de rendimientos con una pendiente moderadamente positiva:

En síntesis, las diferencias de precios entre los distintos dólares y la fluctuación entre la brecha de ellos nos obligan a redoblar la atención sobre los bonos en dólares. El inversor tiene que tener mucho cuidado porque para aquellos bonos en dólares, existen dos alternativas bastante parecidas pero muy diferentes respecto a qué dólar toman en cuenta: los bonos que pagan en dólares billete propiamente dichos y aquellos que ajustan por el tipo de cambio, y es necesario saber que los primeros ajustan por el dólar implícito o informal y los segundos por el dólar oficial.

¿Tiene algún comentario y/o pregunta? Contácteme a través de @DarioEpstein