Por: Darío Epstein

Contrariamente a lo esperado por el consenso de mercado, el Comité de Política Monetaria Abierta de la Reserva Federal (FOMC) decidió recortar su programa de compras de activos en US$ 10 mil millones mensuales a partir de enero de 2014. Se trata de 12% del total de los estímulos monetarios (US$ 85 mil millones) que la principal entidad bancaria implementó para mejorar la economía.

Esta decisión es racional a la luz de las últimas cifras macroeconómicas difundidas (en especial del mercado laboral), pero que tomó por sorpresa al mercado que creyó que de la mano de Janet Yellen la Fed iba a estirar aún más los tiempos para recortar los incentivos a la economía norteamericana.

De esta forma, el Banco Central de EEUU reduce la compra de bonos del Tesoro por un monto de US$ 5 mil millones, fijando un nuevo objetivo mensual de US$ 40 mil millones, y la adquisición de activos respaldados por hipotecas por US$ 5 mil millones, adquiriendo US$ 35 mil millones por mes de este tipo de títulos.

El mercado se mostraba bastante dividido respecto a la posibilidad de los recortes. Según un sondeo de CNBC, el 55% de los encuestados estimaba que los recortes se harían entre diciembre y enero, mientras que un 40% esperaba que se hiciera a partir de marzo.

El comunicado de la reunión especifica que la decisión de “tapering” se realizó en base a las perspectivas de progreso del mercado laboral. Además, advirtió que si los próximos datos apoyan estas expectativas de mejora y la inflación se mueve hacia el objetivo previsto por la Fed, es probable que los funcionarios decidan reducir aún más el ritmo de la compra de activos.

A pesar que muchos podrían considerarlo como algo negativo, lo cierto es que la decisión se apoya en algunos reportes macroeconómicos más sólidos que fueron reportados últimamente.

Los datos de empleo de noviembre habían sorprendido a los inversores tanto en la creación de puestos de trabajo como en la tasa de desempleo. Además, los inicios de viviendas resultaron afianzarse, lo que plantea buenas perspectivas para el mercado inmobiliario.

Frente a la decisión de la Reserva Federal acerca del “tapering”, los funcionarios de la entidad reafirmaron su objetivo de mantener las tasas de interés en niveles mínimos hasta tanto el desempleo se ubique en 6,5% (en noviembre fue de 7%) y la inflación se ubique por debajo de 2,5%.

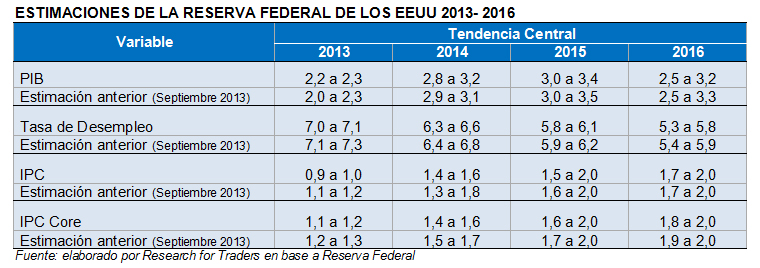

Sin embargo, de acuerdo con las nuevas estimaciones, dicho umbral de desempleo podría alcanzarse en algún momento en 2014, por lo que el próximo año podría elevar las tasas de interés (desde diciembre de 2008 viene manteniendo la tasa de interés de referencia entre 0% y 0,25%). La tasa de desempleo se ubicaría el año próximo entre 6,3% y 6,6%.

Lo positivo fue que la Fed elevó el rango de estimación sobre el crecimiento de la economía norteamericana para este año, respecto a lo que había previsto en septiembre. Se estima que el PIB de EEUU crezca en 2013 entre 2,2% y 2,3%. Mientras que se espera que el año próximo se expanda entre 2,8% y 3,2%.

Luego que se conoció la decisión de la Reserva Federal, el rendimiento de los bonos del Tesoro a 10 años se incrementó a poco más de 2,9%. Creemos que la tasa de este título podría seguir subiendo y quebraría la barrera psicológica de 3% en el mediano plazo.

El precio de los commodities podría llegar a caer frente a la decisión de la Fed de recortar su programa de compra de activos ante una mejora en la economía de EEUU.

Las monedas de países emergentes podrían sufrir un ajuste frente al fortalecimiento del dólar. El mismo alcanzó un máximo de dos semanas luego de confirmarse la aplicación del “tapering”.

Los mercados accionarios tras la reunión de la Reserva Federal ampliaron sus ganancias y superaron las barreras de los 16000 puntos (en el caso del Dow Jones) y los 1800 puntos (en el caso del S&P 500).

La suba en el precio de las acciones norteamericanas (tras la medida de la Fed) se explica por el hecho de que el recorte en el programa de compra de activos del Banco Central de EEUU no implica que pronto llegará la eliminación total de los estímulos, sino que dependerá de la evolución de la economía, que por ahora no se muestra tan sólida.

Es decir, la política monetaria de la Fed continuaría siendo bastante acomodaticia por algún tiempo más y sobre todo flexible en sus formas, lo cual es festejado por el mercado y creemos que podría impulsar aún más las cotizaciones de activos de riesgo de aquí a fin de año.

¿Tiene algún comentario y/o pregunta? Contácteme a través de @DarioEpstein