Por: Darío Epstein

Un día, contó un profesor de marketing, un zapatero italiano mandó a sus dos hijos a África a hacer una investigación de mercado. Cuando volvieron, uno de sus hijos le dijo: Papá, en África no es negocio la venta de zapatos, no los usan. El otro hijo le dijo: Papá, ¡es una gran oportunidad! Están todos descalzos.

Lo mismo pasa con los bancos argentinos: ¿son una ganga? Si uno compara indicadores, parecen una ganga, pero, ¿existe alguna razón por la cual los inversores no están dispuestos a ganar plata?

La penetración del mercado es muy baja, la concentración es alta y las ganancias son muy buenas, especialmente con inflación y devaluación.

En este artículo estamos haciendo una evaluación básicamente por comparables, pero es importante destacar que cuando uno analiza las ventas transaccionales, el impacto de la tenencia de títulos públicos, los altos márgenes producto de la inflación, el alto nivel de economía informal, etcétera, la decisión podría cambiar.

Pero veamos qué pasa limitándonos a indicadores.

Mucho se ha hablado de la valuación de empresas argentinas en un contexto en donde la política domina a la economía, o al menos intenta marcarle los pasos. Esa injerencia tuvo su consecuencia nefasta sobre la valuación en prácticamente todos los sectores en Argentina, dada tanto por el valor en dólares de las últimas transacciones de M&A como de los activos cotizantes en bolsa.

En el caso específico de los bancos, la prohibición de repartir dividendos, la indicación de a quién prestarle como mínimo y a tasa subsidiada, la obligación de vender la cartera de dólares hasta cumplir con un máximo arbitrario, entre otros factores, ha reducido el valor presente neto de sus flujos de fondos dada la alta tasa de descuento que se le aplica para reflejar el riesgo sistémico del sólo hecho de ser bancos con presencia en Argentina.

Es cierto que la situación en el plano macroeconómico se ha estabilizado en las últimas dos semanas: las reservas internacionales aumentaron en USD S 920 M en abril, el tipo de cambio oficial se estabilizó en 8 pesos por dólar y la brecha con el dólar informal ha disminuido notablemente cerca del 30% (desde un máximo del 100% en enero) el nivel más bajo desde 2012.

Creemos que los bancos argentinos aún tienen potencial de suba de sus precios debido a que en valuación están relativamente más baratos en relación a sus comparables, aunque mucho dependerá qué tan amigable para realizar negocios será el entorno en el que se desenvolverán a mediano plazo, cambio en el sesgo político mediante de cara a las próximas elecciones presidenciales de octubre del año que viene.

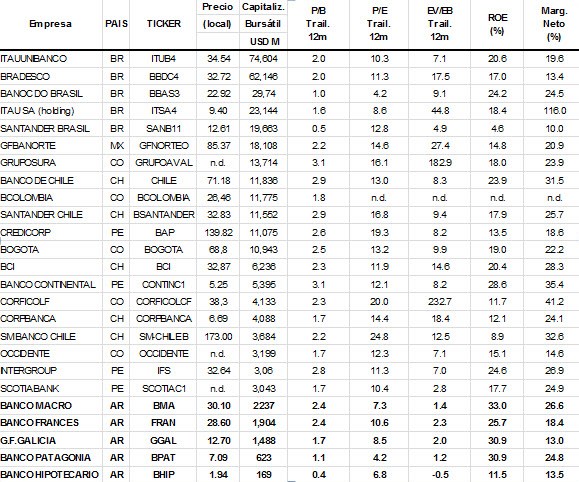

Observando la valuación relativa con otras entidades en Latinoamérica, las tres principales entidades en materia de liquidez poseen un claro descuento en materia de precio-ganancias por acción respecto a las entidades brasileñas, peruanas, chilenas, colombianas y mexicanas, tal como se puede ver en la tabla debajo.

En materia de valor libros, su ratio no es tan bajo, pero el inversor debe tomar en cuenta que el ajuste por inflación está prohibido en Argentina, por lo que se estaría subestimando el denominador si se realizara dicho ajuste, efecto que el mercado ya tomó en cuenta.

¿Cuál es el país más bancarizado de Latinoamérica? Excluyendo a Panamá, que ocupa el primer lugar en toda América Latina, Chile lideró en 2012 por el volumen de depósitos en relación con su Producto Interno Bruto (Federación Latinoamericana de Bancos) con el 68%. Le siguen Uruguay 51%, Paraguay 40%, Bolivia 38%, Brasil 35%, Colombia 35%, Venezuela 32%, Perú 28%, Ecuador 26% y recién ahí Argentina con 26%. México figura después con 21%.

El potencial de crecimiento es alto en Argentina, pero la desintermediación refleja otros problemas como la inflación, devaluación y altas tasas de interés que convierten al spread en un condicionante y limitante a la hora de tomar créditos por ser una economía con alta inflación.

También inciden aspectos tales como dificultades para medir los riesgos en operaciones de crédito, por ejemplo en el segmento de las pequeñas y medianas empresas, el alto costo de los servicios, existencia de redes de sucursales y cajeros reducidas, y la cantidad de requisitos para acceder a una cuenta bancaria en economías muchas veces muy informales.

Todo lo anterior forma parte del spread, o diferencia de tasas activas que cobra el banco y pasivas que paga a los depositantes, que explica la elevada rentabilidad de las entidades pero que, vistas desde otra óptica, no hacen más que reflejar el riesgo de operar en Argentina, con hechos extremos como el corralito, pesificación asimétrica o las devaluaciones frecuentes que ante importantes descalces de plazos y monedas pueden producir la quiebra de muchas entidades.

Y más importante aún, todo aquel ingreso financiero (neto) en concepto de intereses más las comisiones transaccionales de tarjetas y operaciones que sirven para cubrir gastos, sumado a los ingresos de trading de bonos y acciones que conforman todos ellos los ingresos operativos de los bancos, muchas veces representan una fracción del ingreso habitual de las entidades financieras en Argentina. ¿Por qué? Porque a lo anterior hay que sumarle los ingresos o egresos financieros que no son parte del negocio de captación de depósitos y otorgamiento de préstamos que pueden estar representados por ingresos en concepto de variación de tipo de cambio, resultados por exposición a la inflación (y en menor medida resultados por tenencia), así como resultados secundarios diversos.

Mirando a largo plazo los inversores más arriesgados quizás tengan la oportunidad de seguir invirtiendo en acciones que lucen prometedoras en otro contexto de negocios.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein