Por: Mauro Trellini

Si tenemos en cuenta la inflación verdadera y las retenciones a la exportación agraria, el tipo de cambio real resulta más “atrasado” en términos competitivos que el 1 a 1 de la convertibilidad de los ’90, quitándole actualmente todo fundamento y sentido al motor del modelo exportador iniciado en el 2002.

Las bases del modelo económico instaurado a partir de la salida de la convertibilidad o “1 a 1″ fueron el quiebre de esa paridad nominal cambiaria peso-dólar y su efecto esperado de competitividad a partir de una devaluación, primero libre y después administrada, del peso. El incremento de las exportaciones, principalmente agropecuarias, fortalecieron las reservas en dólares a partir del superávit comercial.

Pero cualquier “disparidad” con la actualidad, no es pura coincidencia… Repasando literatura, diferenciamos entre tipo de cambio nominal y tipo de cambio real, siendo éste último el correcto y válido para analizar los efectos entre tipo de cambio y balanza comercial (exportaciones menos importaciones). El tipo de cambio nominal mide a cuánto se cambia una moneda por otra (en nuestro caso peso por dólar) y el tipo de cambio real indica a cuánto se intercambia un producto o servicio doméstico por otro extranjero, teniendo en cuenta la relación de precios entre ambos.

Este informe relaciona los tipos de cambio real (TCR) registrados para nuestra economía a partir del 2001 hasta estimaciones para fines del 2013, incluyendo no sólo la desacreditada inflación registrada por el IPC del Indec (oficial), sino también la inflación “verdadera” variable de aproximación de variación de precios internacionales, consideramos la inflación de los Estados Unidos durante la última década (IPC USA). Por otra parte, se incluye en este análisis técnico, las retenciones a las exportaciones en materia impositiva que el gobierno reglamentó con doble objeto: recaudatorio y de regulación de la oferta interna; para el trigo la alícuota vigente es del 23% del valor exportable y para la soja asciende al 35%. Es decir que ambos productores reciben un tipo de cambio sensiblemente menor en términos financieros al liquidar oficialmente sus exportaciones.

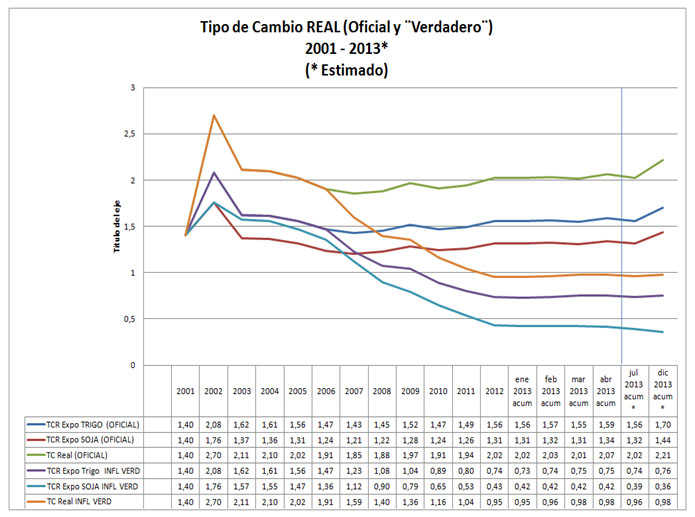

Como lo presenta el gráfico, vemos las diferentes trayectorias de los distintos tipos de cambio real para los dos grupos de tres integrantes seleccionados. Un primer grupo se caracteriza por utilizar la inflación oficial (Indec) para cada tipo de cambio real (productor de trigo, de soja y el general -sin retenciones-). Para el caso general, la devaluación real del peso se mantuvo relativamente estable desde el 2002 hasta la actualidad alrededor del 100%, y se proyecta similar para fin de año, considerando un tipo de cambio nominal a $6 para diciembre próximo (según versiones oficiales). Sin embargo, el exportador “sojero” estaría afrontando una devaluación real insignificante del 30% promedio para la última década, aspirando a lo sumo al 44% para fines de 2013. En resumen, existe una escasa devaluación real del peso en busca de mayor competitividad, siempre y cuando utilicemos para su cálculo la subvaluada inflación oficial del Indec.

Ahora bien, si tenemos en cuenta la inflación “verdadera,“ el tipo de cambio real no es alentador en términos competitivos; es más, se ubica bastante más alto y atrasado que en épocas de convertibilidad 1 a 1. El tipo de cambio real (general) se ubica actualmente en $0,98 pesos por dólar, es decir que se “apreció” un 2% respecto de la convertibilidad 1 a 1 , habiendo incluso rozado un “techo” en 2002 de $2,70 (170% de devaluación).

Pero el panorama es aún peor para el caso de los exportadores de granos que sufren retenciones por parte del fisco. Según el aumento de precios “verdaderos”, un exportador sojero (retenciones al 35%) se encuentra enfrentando hoy un tipo de cambio real de $0,42 pesos por dólar, un 58% de revaluación respecto del 1 a 1. Y si lo comparamos con su mejor momento en 2002, la pérdida de competitividad real alcanza el 78%. El exportador de trigo, con retenciones al 23%, sufre una pérdida menor que el sojero, pero igualmente “atrasado” en términos reales que en 2001.

Para fin de año, las estimaciones surgidas del modelo no mejoran sustancialmente los resultados presentados.

En resumen, el informe puntualiza sobre la variable adecuada para medir la competitividad de nuestro sector exportable (tipo de cambio real), dejando ver si somos “baratos o caros” en términos comparativos. De nada sirve tener un tipo de cambio nominal devaluado si a posteriori el aumento de precios y costos internos (Pass Through) termina, no sólo pulverizando dicha ventaja, sino que posiciona al desvirtuado actual modelo como más nocivo en términos económicos, que aquel otro (convertibilidad) que se enunciaba como “enemigo del crecimiento”.