Por: Daniel Sticco

La historia económica argentina es muy rica en experiencias sobre el paso de un régimen de tipo de cambio fijo y consecuente caída en atraso cambiario por no acompañar el ritmo de la inflación, a sistemas cambiarios flotantes que se inician con paridades altas y competitivas, pero que luego derivan en retrasos y deterioro de la competitividad de los productores de bienes y servicios cuando se acelera el alza de precios por desequilibrios fiscales crecientes.

En el primer caso se asiste a un escenario en que los inversores, y también las familias, tienden a financiar sus actividades y consumos con ahorros en moneda extranjera, porque observan que sus excedentes en pesos rinden más en colocaciones a interés en el sistema financiero.

Por el contrario, en el segundo, cuando la paridad cambiaria flotante empieza a ser manipulada como ancla inflacionaria, habida cuenta de la alta dependencia de la producción manufacturera del componente importado y de la toma de precios del mercado internacional de los sectores exportadores, en particular de cereales y oleaginosas, se despierta la tendencia al ahorro en dólares, en detrimento de las imposiciones en pesos.

Esos movimientos determinaron en los ’70 y ’80 que se asemejara a las colocaciones en pesos a interés, como los plazos fijos, a un karting, porque se mueve a velocidades acotadas, mientras que al ahorro en dólares y en particular al tipo de cambio libre a un auto de competición en fórmula 1, porque puede estar parado mucho tiempo, mientras avanza su competidor de menor potencia, ya que cuando se lo pone en marcha lo supera rápidamente, al poder alcanzar velocidades hasta seis veces más elevadas.

Con el severo e inesperado cambio de reglas de juego en la orientación de la economía desde fines de octubre 2011, con la puesta en marcha de cepo inicial a las importaciones, pero que luego se extendió al ahorro privado en moneda extranjera, a las compras para turismo y a las transacciones inmobiliarias que históricamente se pactaban tomando como unidad de cuenta el dólar (no necesariamente de pago), resurgió el mercado libre de cambios y empezaron a languidecer los depósitos a plazo fijo de las familias y Pyme, esto es, los de menos de un millón de pesos.

Los números de los últimos 10 años muestran con claridad cómo una vez más se repite ese fenómeno, y todo indica que va más camino a acentuarse que a revertirse.

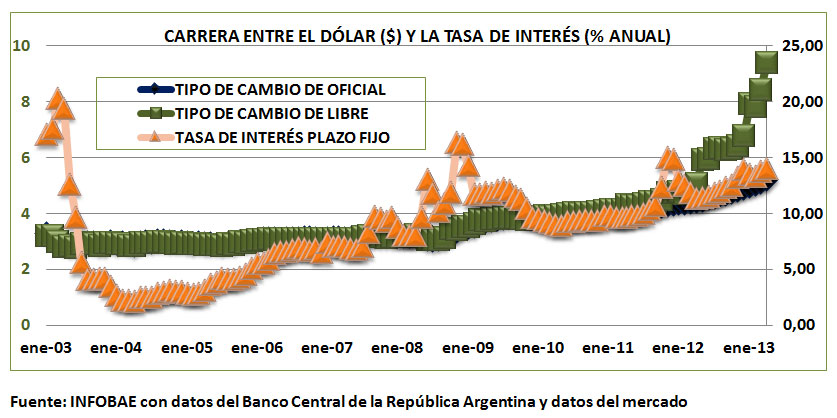

El que ríe último…

Quien a fines de enero de 2003 disponía de $3.230 y lo invirtió en dólares al cambio libre tenía a fines de octubre de 2011 el equivalente a $4.488, mientras que ese importe depositado a plazo fijo en el sistema bancario y lo renovó continuamente reinvirtiendo el interés anual llegó a reunir entonces $9.243. Sacó una ventaja de 106% por confiar en el peso. (“El que apuesta al dólar pierde”, se acuñó en la Argentina a principios de los 80, aunque para momentos puntuales).

Dieciocho meses después semejante brecha se licuó hasta menos de la quinta parte, y nada indica que ese proceso se revierta en lo inmediato, dada la reticencia del Gobierno nacional a poner en caja a las cuentas públicas para contribuir a reducir la inflación y también para terminar con el ancla cambiaria del tipo oficial como ancla ineficaz de la suba del promedio de los precios al consumidor y encarar un reordenamiento de los denominados precios relativos de la economía (tipo de cambio, salarios, tarifas, tasas de interés, presión tributaria…).

Ahora los mil dólares se cotizan a $9.400 y el plazo fijo avanzó sólo a $11.081, es decir la diferencia a favor del peso se recortó a 18 por ciento.

Ganancias en gestación

La simple lectura de los gráficos permite ver con claridad que con la dinámica que muestran el ritmo cambiario en el mercado libre y las tasas de interés promedio del mercado para los depósitos a plazo fijo en corto plazo, las tenencias en dólares para aquel inversor que apostó a la moneda extranjera hace diez años tendrán su recompensas con creces. Ni qué hablar de aquellos que pasaron sus ahorros en pesos a dólares tras los anuncios de octubre de 2011.

La pregunta que surge y que ya anticipo que no tiene respuesta es: ¿en qué brecha entre el cambio libre y oficial, o entre la inversión a plazo fijo o dólares, en el ejercicio de éste análisis, las autoridades del Gobierno decidirán un cambio de política?

Tal vez considere que el costo de hacerlo será más alto que el de mantener el status quo hasta octubre de 2013 o incluso de 2015, pese a que provocó una desaceleración de más de siete puntos porcentuales en el ritmo de crecimiento de la actividad económica; el déficit fiscal ya se ubica entre los tres más altos de la serie histórica –sólo superado por la hiperinflación de 1989/90 y la depresión de 2002; la pérdida de reservas del Banco Central se acelera y la inflación no sólo comenzó a deteriorar el poder de compra de los salarios, sino también el empleo, al caer en forma conjunta el consumo privado, la inversión y el comercio exterior, en términos reales.