Por: Daniel Sticco

Es un fenómeno que se agudizó desde principios de año con la caída de líneas de crédito, principalmente para inversión y capital de trabajo, por el creciente riesgo de que se pongan trabas para el repago, como ocurre con el giro de dividendos a casas matrices de compañías extranjeras radicadas en el país.

De este modo, se agregó otro factor que explica la creciente sangría de las reservas en divisas del Banco Central, como claramente mostró el balance cambiario de la entidad al cierre del primer trimestre y que se estima se profundizó en el siguiente.

Aun así, pese a disminuir el apalancamiento externo de la actividad productiva y comercial con respecto a los niveles que había alcanzado años atrás y que las empresas no acusan descalce de monedas -esto es, la deuda en divisas está alineada a generación de ingresos en moneda extranjera a través de exportaciones-, mantiene una alta relevancia respecto del endeudamiento en moneda nacional.

El severo atraso cambiario que acusa la economía argentina desde que en 2007 se intensificó la política de artificial apreciación del peso, al no acompañar la tasa de devaluación el ritmo de alza promedio de los costos de producción, no impidió a las empresas elevar su exposición en moneda extranjera. Alcanza a 65% en el caso del conjunto de la industria manufacturera y 61% entre los productores primarios (agro, mineras y petroleras).

Si bien se podrá argumentar que gran parte del endeudamiento en divisas tiene como contrapartida en negocios de exportación, es decir se mueven por el mismo andarivel las obligaciones externas con la fuente de ingresos, no deja de constituir un importante riesgo, porque las primeras son un stock y las segundas un flujo que está siempre condicionado por la coyuntura internacional, pero también con la política doméstica, sea en materia de precios, como de regulación monetaria y cambiaria e impositiva.

Me explico. No todas las líneas de crédito comercial del resto del mundo, sea como prefinanciación de una compra como de venta de insumos y máquinas y equipos a la Argentina, tienen un horizonte finito como tiene el plazo de entrega de una exportación. Por tanto, un descalce de tiempos puede ser determinante de la supervivencia financiera de una compañía, en particular si es mediana o pequeña, cuando se revierte el ciclo de los negocios.

No sólo eso. Dada la alta representatividad que ha alcanzado el financiamiento externo, superando con creces al contraído en la plaza doméstica, y en especial a la proporción de la generación de fondos por ventas en la plaza externa e interna, una eventual brusca corrección del tipo de cambio comercial podría tener impactos contractivos sobre el consumo interno y de ese modo sobre la capacidad de generar saldos de liquidez para pagar la deuda externa.

Más aún por las repetidas acciones de cambio de reglas de juego por parte de los gobernantes, tanto en el orden nacional, como provincial y municipal, al generar impuestos como el inflacionario, subir alícuotas de los gravámenes sobre las propiedades inmuebles y patentes y hasta inventar un cargo anual sobre las reservas mineras, como acaba de aprobar la legislatura de Santa Cruz.

Y también, por factores exógenos, como suba de las tasa de interés en el mundo desde niveles mínimos y su consecuente impacto negativo sobre los precios de exportación de las materias primas (a la baja) e importación de bienes de capital (a la suba).

Es así como en la Argentina muchas veces se pasó con singular facilidad de un situación con baja proporción de deuda respecto del PBI, a un escenario de elevado endeudamiento, simplemente porque se sostuvieron en valores nominales las deudas en moneda extranjera y se derrumbó la conversión a dólares del PBI calculado en pesos corrientes.

Los números del Banco Central

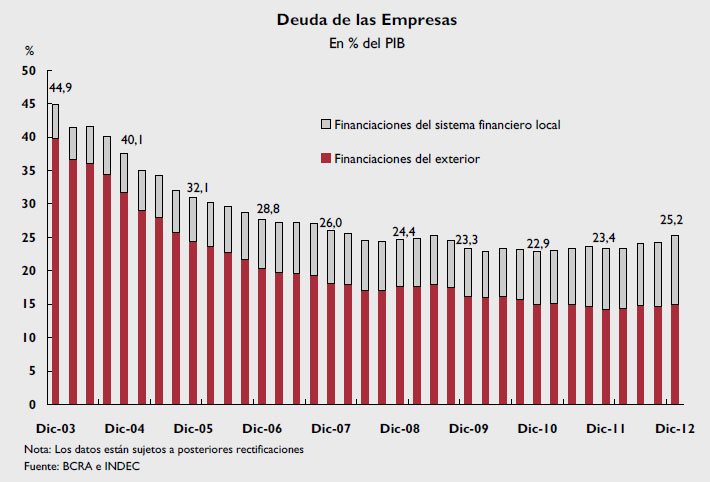

En el último informe de Estabilidad Financiera la autoridad monetaria dio cuenta de que “al cierre del 2012, el nivel de endeudamiento estimado de las empresas no financieras argentinas totalizó poco más de 25% del PBI, casi 1 punto porcentual por encima de mediados del año previo (…). Este nivel de endeudamiento sigue siendo inferior al promedio observado en la región y en otras economías emergentes y desarrolladas”.

Hasta ahí pareciera que está todo bajo control, ya que tres cuarto de la generación de riqueza se financia con la caja y sólo un cuarto con la ayuda del crédito.

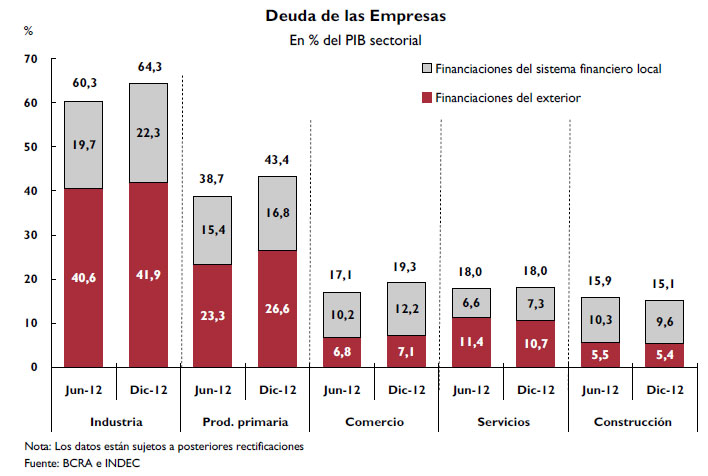

Pero las dudas aparecen cuando se advierte en el informe de marras que “en la industria el crecimiento en los niveles de endeudamiento estuvo principalmente explicado por el crédito obtenido en el sistema financiero local” a 22,3% del PBI del sector frente a 41,9% que representó el financiamiento del resto del mundo.

“Mientras que en el sector primario predominó el efecto de los recursos del exterior del país (tanto por incremento del monto de líneas como por el aumento del tipo de cambio en el período)”, agrega el informe monetario, a 26,6% del PBI del sector frente a 16,8% que significaron los préstamos de las entidades domésticas.

Las firmas vinculadas al comercio incrementaron levemente su endeudamiento (hasta 19,3% de su producto), mientras que los servicios no presentaron cambios en el total -18% del PBI sectorial-. En uso de los recursos locales fue de 12,2% del PBI del rubro en el primer caso y 7,3% en el segundo, mientras que la utilización de líneas de asistencia del resto del mundo fue de 7,1 y 10,7% del PBI en cada caso, respectivamente.

En la construcción el origen del crédito fue 9,6% del PBI del sector en la plaza local y 5,4% en el exterior.

“En un contexto de moderados niveles de endeudamiento de las empresas y de mejores perspectivas de actividad para lo que resta de 2013, se sigue observando una holgada capacidad de pago”, concluye el informe del Banco Central, aunque no advierte sobre las razones por las que las empresas prefieren endeudarse más en moneda extranjera que en pesos, y la baja participación de las entidades privadas en las licitaciones del Crédito del Bicentenario, a tasas subsidiadas, y por la ausencia de aliento al ahorro doméstico en el sistema financiero, al fogonear con financiamiento espúreo el exceso de gasto público.