Por: Darío Epstein

Desde la crisis del año 2008, los bancos centrales de los países desarrollados fueron imprimiendo a sus economías una impronta única y nunca antes vista a sus políticas monetarias expansivas, en un esfuerzo histórico para apuntalar a sus alicaídas economías.

Pero, en una menor o mayor proporción, es sabido que el esfuerzo en bajar tasas de interés y emitir dinero como nunca antes lo habían hecho para comprar todo tipo de bonos soberanos y cuasi soberanos, termina derivándose hacia otros destinos, distintos a los del objetivo de la política económica original.

Y los mercados se han vuelto adictos a alguna forma de inyección de liquidez para poder seguir incrementando los precios en los propios mercados, siempre y cuando esta acción se vea acompañada con los resultados corporativos o el flujo de caja, como para no inflar los precios en forma desconectada de los fundamentals de las empresas. Sólo para acompañarlos.

El dinero abundante y barato termina siendo sinónimo de subas en los activos de riesgos. El problema es cuánto. Es una pregunta que muchas veces uno se hace, así como uno quisiera a ciencia cierta saber cuántos contratos de barriles de petróleo son comprados o vendidos en forma genuina, para entregar o comprar el commodity, y cuántos son los restantes contratos que son pura especulación del mercado. JP Morgan se animó a afirmar que el 32% del actual nivel del S&P 500 tiene su origen en las políticas expansivas de la Reserva Federal.

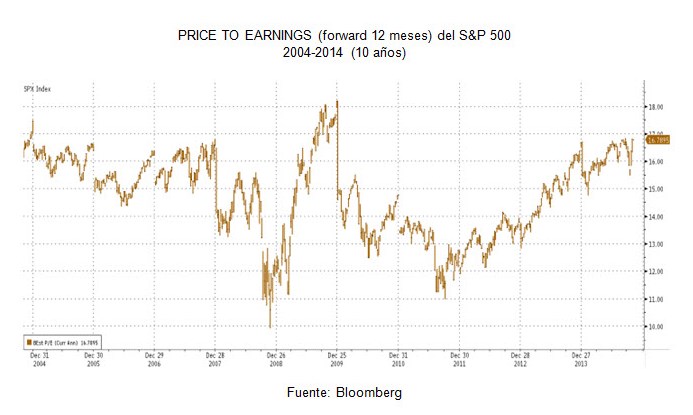

El múltiplo de precio a ganancias por acción (price to earnings) del índice S&P 500 forward 12 meses hacia adelante aumentó 5 puntos, es decir pasó de 10,5x a finales de 2008 a 15,5x del año pasado. Se llama “expansión de múltiplos” cuando el mercado está dispuesto a convalidar mejores ratios y expandir los precios más allá de sus fundamentos. Y eso es lo peligroso, es decir saber cuánto se aleja ese ratio de lo normal, o cuánto se expande por encima de los niveles de otros años atrás.

Se trata de un “efecto riqueza” que sería responsable de 650 puntos de índice, es decir 32% del nivel actual del índice S&P 500, si tomamos en cuenta que existe en torno a USD 29 Billones de valor. Actualmente en acciones, la expansión de múltiplos habría implicado un impulso de la riqueza patrimonial de USD 9 Billones.

Aunque debemos mencionar dos cosas. Que el punto de partida era muy bajo y que parte de ese efecto riqueza no es más que recuperación del terreno perdido y que otros efectos contribuyeron para que eso sucediera. Es decir, que gran parte de esa expansión o convalidación de múltiplos representa una mejora y consolidación en las condiciones macroeconómicas de EE.UU., por lejos la mejor zona para invertir en acciones debido a la situación comparada con la Eurozona y Japón. Actualmente el indicador de precios a ganancias por acción (price to earnings) del S&P 500 es de 16.78x.

El dinero barato y abundante también se derivó a inflar (o recomponer en parte) los precios de las viviendas en EE.UU. Se estima que incrementó 10% el precio de las viviendas y 20% las propiedades comerciales. Siendo el universo de viviendas de EE.UU. de USD 22 billones y un mercado de propiedades comerciales de USD 2.3 billones el incremento debido a la ayuda de la Fed sería de USD 2 billones.

Y ahora que terminó el QEIII, ¿qué pasará? A menos de dos días de anunciarse el final del tercer programa cuantitativo de dinero de la Reserva Federal de EE.UU., el Banco de Japón elevó su propio programa de monetización. Si había alguna duda de que el dinero abundante y barato iba a seguir estando presente, el Banco de Japón se encargó de reafirmar las expectativas. Esto calmó los ánimos y las dudas, y proveerá de otro justificativo como para seguir impulsando el precio de los activos de riesgo en todo el mundo, acompañado por los esfuerzos del Banco Central Europeo en darle un punto final al peligro de entrar en recesión y deflación en la Eurozona.