Por: Darío Epstein

Se acerca el pago del bono Boden 2015 (RO15) que Néstor Kirchner emitió allá por el año 2005. Se trata de un importe de 5.699.808.990 dólares que, junto a los intereses devengados y a percibirse, asciende a unos 6400 millones de dólares.

Según informes de distintos bancos, aproximadamente el 45 % de los inversores son extranjeros y, aunque los miedos de que se intercepten esos pagos por parte de los holdouts son prácticamente nulos, dado que se trata de un bono con legislación doméstica, nadie quiere afirmar que dichos riesgos sean cero.

La cancelación del Boden 2015 ha tenido ruido estos días, ya que algunos analistas dejaron entrever la posibilidad de que el Gobierno quisiera cancelar en la plaza local una deuda en dólares con pesos al tipo de cambio oficial, teniendo en cuenta lo relevante de la cifra a honrar.

Hemos leído distintos fundamentos para justificar esa posición. Desde las nuevas normas contables hacia los fondos comunes de inversión hasta el ejemplo de Chaco, e incluso la reforma del Código Civil.

Más allá de lo anterior, le asignamos una probabilidad del 95 % en el pago en dólares billete. Dejamos un pequeño margen de índole más político que técnico.

Pero eso nos obliga a ser más precavidos respecto a la futura conducción de la economía, que contará con mucho menos reservas en el Banco Central para anticiparse a un año duro en materia de necesidades de dólares para cumplir con el programa financiero 2016.

Desde que se instauró el cepo cambiario, el Gobierno convive con la disyuntiva de cuidar que se reduzcan las reservas del Banco Central y, a la vez, controlar que no se amplíe la brecha cambiaria. No puede lograr las dos cosas a la vez, ya que una alimenta a la otra.

Los bonos fueron descontando a lo largo de todo este tiempo un escenario de cambio (positivo), pero aún poseen un margen muy alto para subir, por eso existe todavía potencial para pagar un bono soberano de Argentina del tramo medio o largo de la curva en dólares que rinde 10 % promedio actualmente. El rendimiento promedio de un bono en Argentina es mucho más atractivo aún si tomamos en cuenta Argentina frente a Latinoamérica para las principales tasas referencia.

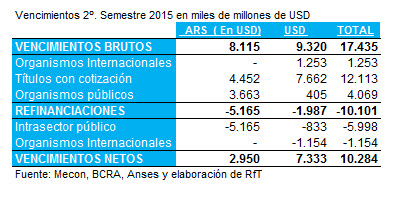

Pero analicemos los números del segundo semestre de este año y del próximo año. Durante el actual semestre, los vencimientos brutos son de 8115 millones de dólares, equivalente en dólares de la deuda en pesos y de 9320 millones de dólares en dólares, explicados estos últimos básicamente por el Boden 2015 la próxima semana, pero también por los cupones de los bonos Par el 30 de septiembre y de las distintas series de Discount al 31 de diciembre.

Asumimos que ningún canje de última hora del Boden 2015 se realizará, por lo que la necesidad final supera los diez mil millones de dólares.

Se entiende que una gran parte de refinanciaciones serán intrasector público y que el Banco Central entregará las reservas que ya tiene comprometidas con el tesoro a través del Fondo de Desendeudamiento. Esas son las dos fuentes de financiamiento básicas para lo anterior.

Pero a las necesidades indicadas hay que sumarle el déficit fiscal, que podría alcanzar el 7 % del PBI en todo el año si lo medimos en términos netos de la asistencia que provee la Anses y el Banco Central, que incluso con ese dinero superaría 3 puntos del PBI.

Se estima que la cantidad de bonos a emitir en pesos en el actual semestre continuará para cubrir la necesidad anterior y la brecha fiscal que se sigue profundizando, estimándose mayor emisión de BONAC atada a la Badlar, pero también otros bonos dollar linked que se sumarían a los tres ya emitidos (AO16, AF17 y AM18), o una ampliación de estos.

Si a ello le sumamos unos 573 millones de dólares que no se girarán al exterior por el bloqueo de Griesa, el déficit cuasifiscal del Banco Central a través de su esterilización de Lebacs y Nobacs y los adelantos transitorios al tesoro, financieramente el año estaría cerrado siempre y cuando el mercado doméstico pueda absorber la mayor cantidad de bonos en pesos. Para eso hay que revisar los límites que poseen los bancos en su exposición al sector público o el menor crecimiento posible de los fondos comunes de inversión como dos inversores institucionales importantes.

Pero el programa financiero se complica de cara al 2016, a pesar de que haya menos pagos de intereses de la deuda pública. Es inevitable que la nueva administración realice correcciones de fondo a la actual política fiscal y monetaria.

El 63 % de los servicios de deuda para 2016 estarán constituidos por obligaciones con organismos públicos nacionales que, en su gran mayoría, tendrán recursos necesarios y la autorización correspondiente para refinanciarlos. Los principales vencimientos estarán asociados con el pago al Club de París (mayo de 2016) y los intereses de los bonos Discount y Par.

El atraso cambiario repercute y profundiza en el déficit de cuenta corriente, por lo que será necesario un sinceramiento para recomponer parcialmente el balance cambiario, también si se encara la apertura del cepo cambiario.

Por otro lado, sin acuerdo con los holdouts será difícil que el próximo Gobierno pueda acceder al financiamiento necesario para cerrar su programa financiero, dado que deberá emitir deuda por un monto tal que se lograría sólo con los holdouts. Pero la posibilidad de acuerdo con los holdouts y los llamados “me too” alcanzaría los 20 mil millones de dólares si no se toman en cuenta quitas o recálculos de intereses punitorios. Recordemos que el presupuesto 2016 no incluye un acuerdo con los holdouts, hecho que sí estamos descontando. Descontamos además que no habrá pago de un cupón atado al PBI.

Al financiamiento del déficit fiscal, el próximo Gobierno tendrá que adicionarle una serie de deudas pendientes que se van acumulando, como los pagos demorados por el fallo de Griesa y los vencimientos de capital del acuerdo con el Club de París, la deuda en el pago de las importaciones, las utilidades y los dividendos retenidos y el swap con el Banco de China.

Sólo para atender las necesidades financieras del soberano se requerirá un monto aproximado de 12 mil millones de dólares y el actual programa económico (de no mediar restricciones al dólar ahorro), es decir 2 % del PBI, aunque dependerá de qué es lo que el próximo Gobierno quiera sincerar de los desembolsos de divisas atrasados a importadores y al giro de utilidades y dividendos.

En síntesis, los vencimientos de deuda financiera de Argentina para 2016 ascenderían a 12 mil millones de dólares. El resto dependerá de la política económica y la velocidad de implementación del próximo Gobierno, a saber, tipo de cambio, cepo, mercado único de divisas y, por supuesto, acuerdo con los holdouts. Estos tres últimos factores son los que marcarán el inicio o no de un círculo virtuoso que cambie los flujos de divisas de y hacia el país en materia de inversiones, préstamos y balanza comercial.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein