Por: Rubén Murray

Nuestro sistema impositivo contiene diversas inequidades. Una de ellas radica en el hecho de que dos personas que tienen idénticos ingresos están sujetas a cargas tributarias muy diferentes, dependiendo del régimen a través del cual tributan.

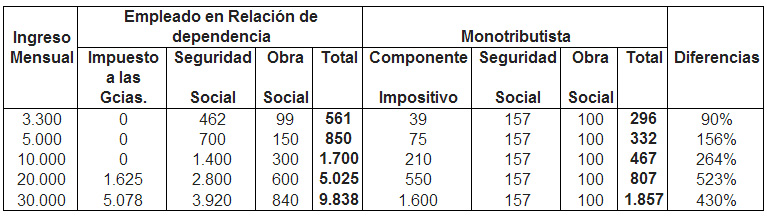

Esta situación se presenta si se compara la carga impositiva de un empleado en relación de dependencia y un monotributista. Las principales diferencias que se observan son las siguientes:

- Componente impositivo: Los monotributistas pagan valores que oscilan entre $39 y $2.700 dependiendo de la escala en la que se encuentren. Los empleados en relación de dependencia pagan el impuesto a las ganancias en función al sueldo que ganan, si es que tienen un ingreso superior a $ 15.000 brutos mensuales.

- Componente previsional: Quienes están adheridos al monotributo pagan $ 157 por mes, independientemente del ingreso que tengan. Los empleados en relación de dependencia pagan un 14% de su sueldo destinado al Régimen Nacional de Seguridad Social, de los cuales un 11% corresponde al aporte jubilatorio y un 3% se destina al PAMI.

- Obra social: Los monotributistas pagan un importe fijo de $ 100 por mes, mientras que quienes se encuentran en relación de dependencia pagan un 3% de su sueldo por este concepto.

El problema que se plantea es que un empleado en relación de dependencia puede pagar más de 5 veces lo que abona un monotributista que tiene un ingreso idéntico. Y no sólo es mayor lo que paga sino que también es más costoso para los empresarios tener un empleado que contratar un monotributista, debido a los aportes patronales que deben realizar.

El siguiente cuadro compara los impuestos que abonan ambos actores frente a iguales ingresos:

Como se observa en él, una persona que gana el salario mínimo, vital y móvil paga un 90% más si es empleado en relación de dependencia que si es monotributista. Y si dicha persona tiene ingresos mensuales superiores, crece fuertemente la diferencia.

Esto muestra claramente que la carga fiscal de los empleados es muy elevada. Hace pocos días el titular de la AFIP manifestó que en poco tiempo se incrementaría el importe que deben pagar los monotributistas en aproximadamente un 25%. De todas formas, la diferencia entre ambos regímenes seguirá siendo muy alta, ya que lo que debería disminuirse en realidad es el importe que pagan los empleados en relación de dependencia, principalmente lo que corresponde al impuesto a las ganancias. Esto se debería hacer actualizando las escalas, que no se modificaron en más de 10 años, e implementando un ajuste automático por inflación de todos los parámetros de dicho impuesto.