Por: Rubén Murray

Después de 19 meses de la expropiación del 51% de las acciones de YPF que poseía Repsol, se anunció un acuerdo entre el gobierno argentino y la empresa española. Este arreglo implicaría un pago de aproximadamente U$S 5.000 millones que se realizaría a través de un título público que pagaría un interés del 8,75%.

Las negociaciones con Repsol se vieron forzadas por las necesidades de inversión que tiene YPF, ya que a pesar de que la empresa lleva casi dos años de estatizada, su producción no logra repuntar. Vale destacar que la mejora nominal en el valor de las ventas se debe a los aumentos de precios que autorizó el gobierno, y no a un incremento del volumen de ventas.

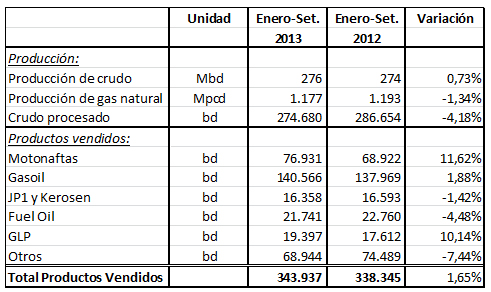

Según los datos informados en el último balance de YPF al 30/9/2013, que fue presentado en la Bolsa de Comercio en este mes de noviembre, la producción y el volumen de ventas evolucionó de la siguiente forma con respecto al año anterior:

Como se observa, tanto la producción como el volumen de ventas disminuyó en varios de los productos, y el volumen total de ventas se incrementó tan sólo en un 1,65%. De hecho, si no hubiesen recibido autorización para los elevados aumentos de precios que tuvieron, la situación de la compañía sería mucho más delicada de lo que mostró este último balance, en el que también se observa un mayor endeudamiento y una menor solvencia.

Lo que produjo este cambio radical en el discurso y en la actitud del gobierno es la falta de inversiones, que son necesarias para incrementar la producción y el volumen de ventas, siendo a su vez indispensables para poder revertir el déficit energético. De todas formas, si bien todavía faltan definir varios puntos del acuerdo final, el importe que se le terminaría pagando a Repsol, que rondaría los U$S 5.000 millones, no es un importe bajo, ya que si se analiza la evolución de la valuación bursátil de YPF, durante más de un año el valor fue inferior al que se le va a reconocer a Repsol.

Y si también se tiene en cuenta el interés del 8,75% anual que se reconocería en el título que se le entregará a Repsol, entonces la empresa española terminará siendo muy beneficiada porque esas tasas no se consiguen prácticamente en ningún lugar del mundo. Lamentablemente, debido al alto riesgo país que tiene Argentina, para poder endeudarse en el exterior, que es en definitiva lo que se hace al entregar un título público a Repsol, debemos pagar tasas muy superiores a las que pagan otros países. Vale recordar que en la región hay países como Bolivia o Perú que se endeudan a tasas que rondan el 4% anual, mientras nosotros debemos hacerlo a más del doble.

Si nuestro país hubiese generado mayor confianza en el mundo, si se cumpliesen las leyes, se incentivaran las inversiones, si no se hubiera sido tan confrontativo con otros países, y si se hubiesen tomado a tiempo medidas para encaminar la economía, nuestro riesgo país sería mucho más bajo, y podríamos pagar esta deuda a una tasa muy inferior. Y si se hubiese actuado de una forma más racional y prudente al realizar la expropiación, en lugar de haberlo hecho de una forma tan arbitraria y prepotente, podríamos haber pagado un precio inferior al que se está reconociendo ahora. Es bueno que se haya solucionado este problema, pero es una pena que no solo termina siendo costosa la expropiación, sino que además perdimos credibilidad, confianza e inversiones en todo este tiempo.