Por: Ruben Ullúa

El precio de la soja en Chicago acumula una ganancia del 7% en lo que va del mes de febrero, regresando hacia la zona de 500 dólares por tonelada, lo que representa el nivel más alto desde septiembre de 2013.

Los fundamentos de este avance van orientados tanto a la demora de cosecha por factores climáticos en Brasil, como también a una reducción del área a sembrar por EEUU en relación a las expectativas que traía el mercado.

Sin embargo, cuando desde el análisis técnico analizamos el comportamiento de los precios en el mercado de Chicago, observamos que el avance del último mes ha estado principalmente impulsado por compras de fondos especulativos y no por el lado del sector comercial, entonces nos vemos obligados a al menos sugerir cautela desde lo operativo.

Como sabrá el lector, si bien Sudamérica es fuerte en cuanto a producción de soja mundial, el formador de precios sigue siendo Estados Unidos y la cotización de la soja en Chicago es referencial para la comercialización de este lado del hemisferio. Por este motivo, al momento de tomar decisiones en el mercado de granos y evaluar la conveniencia o no de cobertura, la tendencia de precios que nos muestre Chicago será un factor clave (más allá de otras consideraciones locales que puedan tenerse en cuenta).

En relación a lo comentado, desde el análisis técnico siempre se hace referencia a poder identificar los distintos participantes que operan en el mercado de materias primas, ya que a diferencia de lo que ocurre con el mercado bursátil, en el mercado de commodities no sólo interviene el especulador e inversor, quien tiene como finalidad aprovechar la oportunidad de una tendencia de mercado y busca principalmente conseguir un diferencial de precio, sino también que interviene el comercial, es decir, aquella persona que participa en el mercado teniendo como principal finalidad tomar cobertura de su producción (por el lado del productor y exportador) o bien de sus responsabilidades futuras (por el lado del industrial e importador).

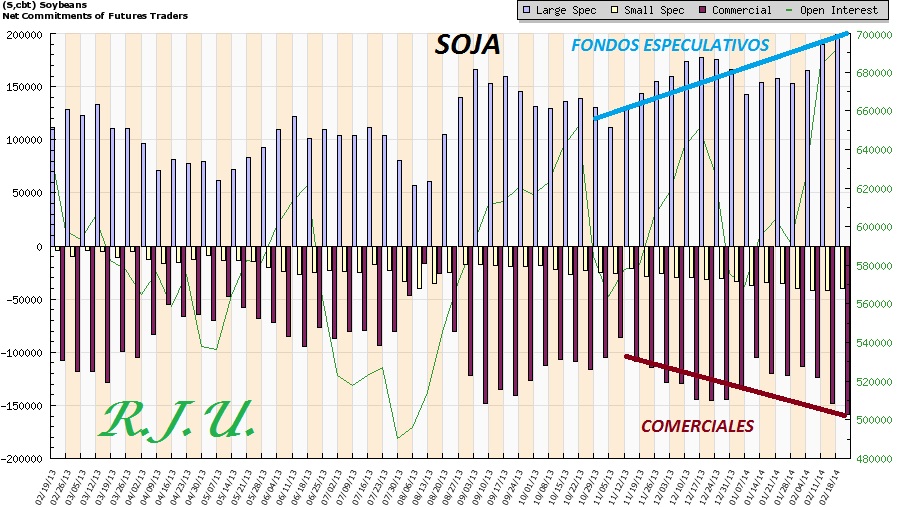

Revisando las últimas publicaciones del ente regulador del mercado de futuro en Estados Unidos, el US Commodity Future Trading Commission, sobre la tenencia de posiciones abiertas a futuro de soja (compradas y vendidas), se puede observar que quienes han estado impulsando el avance en el precio de la oleaginosa en Chicago durante el último mes han sido los fondos especulativos y no el sector comercial, que por el contrario en las últimas semanas aprovechó el avance de precios para tomar cobertura en el mercado e ingresar del lado vendido.

Visto desde esta perspectiva, no es bueno que el avance de soja del último mes se encuentre impulsado por el sector especulativo, ya que bien podríamos interpretar que estos podrían estar “inflando los precios” y por lo tanto la subida no tendría sustentabilidad como tendencia hacia los próximos meses.

Fuente: US Commodity Future Trading Commission

Como se aprecia en la gráfica, el nivel de exposición comprada por el lado de los especulativos es el más elevado del último año, con un total de 700 mil contratos netos, por tanto, esto le agrega al avance actual de soja un condimento de riesgo no menor, ya que a diferencia de lo que ocurre en bolsa con las acciones, donde un inversor puede quedarse con la posición el tiempo que desee, en el mercado de futuro las posiciones tienen vencimiento, y ante un repentino cambio de tendencia en el precio, el tenedor se verá obligado a salir a tomar cobertura de su posición.

Dado el alto grado de posiciones compradas que trae el especulativo en el mercado de soja a futuro, debemos saber que cualquier reversión repentina en el precio podría actuar como detonante para una cobertura masiva de estas posiciones y ello sin dudas que terminará presionando a la baja la cotización de la oleaginosa hacia adelante.

Aún cuando puedan darse avances adicionales en los precios de la oleaginosa hacia la primera quincena del mes de marzo, buscando niveles más ambiciosos de 520-530 dólares por tonelada, en vista a nuestra cosecha (entre marzo y mayo), es recomendable que el productor aproveche la tendencia alcista en curso para cerrar precios de la mercadería nueva y así tomar cobertura ante cualquier efecto especulativo que pueda sufrir el precio de la soja si los fondos comienzan a cerrar sus posiciones actualmente compradas. Veamos…