Por: Ruben Ullúa

El pasado 21 de enero, desde esta misma columna, en la nota que dimos en llamar “¿Dónde tiene piso la baja de la bolsa argentina?”, advertíamos que dicha caída iniciada a finales del mes de noviembre, tras la consagración de Mauricio Macri como nuevo presidente de la Argentina, se encontraba ya en su tramo final de desarrollo, con la amplia zona de 9.800-8.200 puntos de Merval como la principal candidata a marcar el punto de inflación, a partir de donde el mercado buscaría recuperarse.

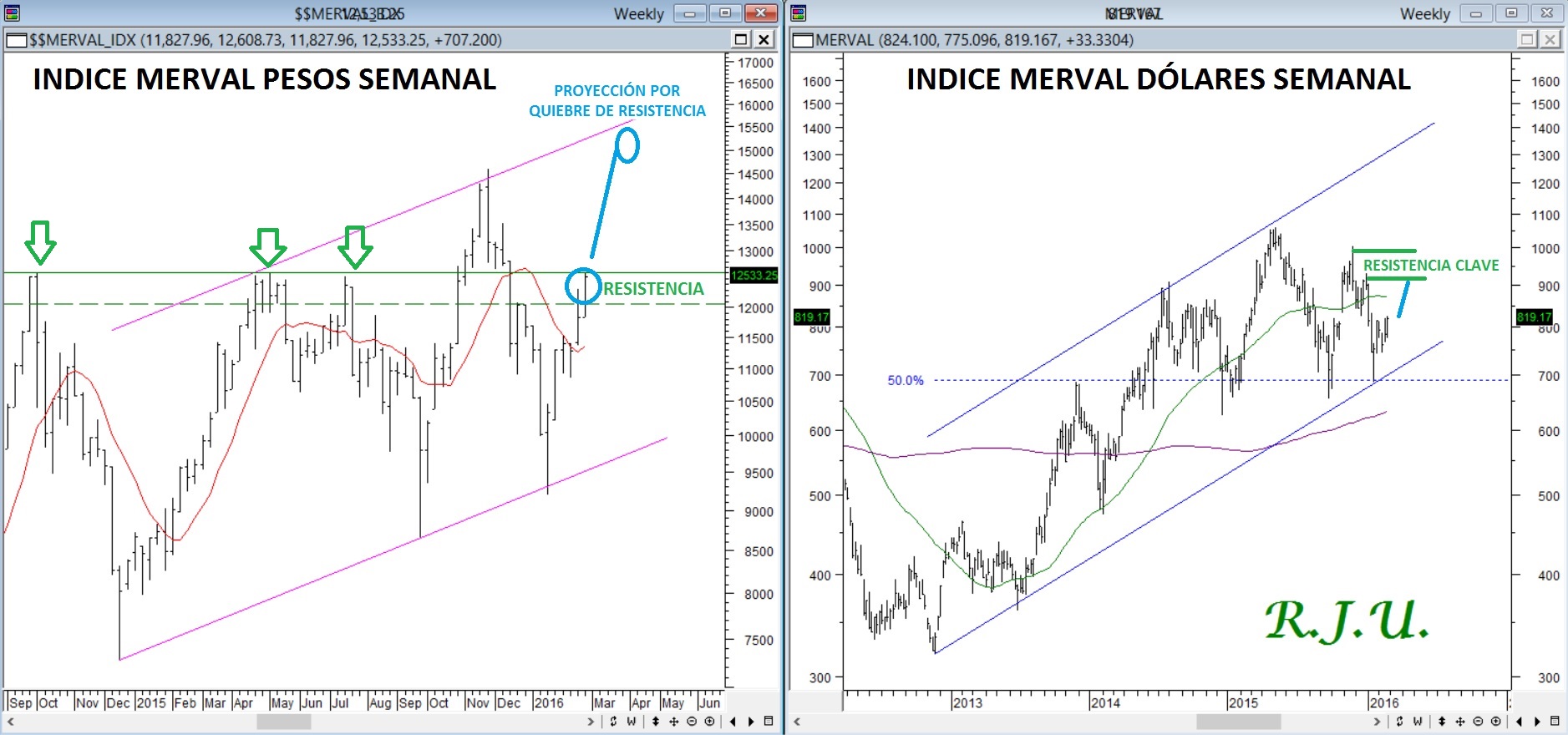

Justamente un día antes de dicha nota, el 20 de enero, el índice Merval había alcanzado registros de 9.199 puntos y ha sido desde entonces que comenzó un importante movimiento de recuperación, con una apreciación del Merval en términos de pesos del 35% desde esos mínimos mencionados, con lo cual el índice pasa a estar positivo en aproximadamente un 7% en lo que va del presente año 2016.

Ahora, todo perfecto con respecto a las estadísticas de lo ocurrido, sin embargo lo que seguramente se está preguntando el lector es: “¿Podemos considerar con esta recuperación observada que la tendencia alcista de fondo para el mercado ha quedado retomada?”. Lamentablemente la respuesta es la que siempre odiamos escuchar: depende.

Es que la realidad nos indica que si analizamos el mercado en términos de pesos, bien podríamos pensar en mayores avances para el índice, que regresen el Merval hacia los máximos históricos alcanzados en noviembre pasado, de 14.600 puntos, o bien accedan hacia objetivos algo más ambiciosos, de 15.000-15.500 puntos. En tal caso, el índice necesita superar la zona de 12.600-12.650 puntos y con ello el camino ascendente hacia los objetivos proyectados quedará liberado.

Ahora, la situación es bastante diferentes cuando al índice Merval lo medimos en términos de dólares, ya que justamente la presión alcista de la moneda estadounidense sobre el peso en las últimas semanas termina arrojando estadísticas muy diferentes para el comportamiento de la bolsa argentina en términos de dólares. En efecto, si bien hubo una recuperación en el mercado en dólares durante las últimas semanas, que llevó el índice de niveles de 690 dólares a niveles actuales de 820 dólares, aun así, en lo que va del presente año, la bolsa argentina se encuentra negativa en un 9% en términos de dólares, contra la ganancia del 7% en términos de pesos.

En este sentido, resulta importante que el lector se permita diferenciar los análisis y saber que incluso cuando el índice Merval pueda escalar en términos de pesos a nuevos máximos históricos y buscar la zona de 15.000-15.500 puntos, ello no será suficiente para considerar que el mercado haya retomado su tendencia alcista en términos de dólares. Con esto, la apreciación de su inversión en términos de moneda dura sería por el momento limitada y el avance de precio de las acciones en términos de pesos estaría sólo buscando cubrir la presión inflacionaria y la depreciación del tipo de cambio.

Actualmente solamente en caso de que veamos un movimiento de avance del índice en términos de dólares, capaz de superar la barrera de los 950-1.000 dólares, estaremos en condiciones técnicas de asumir que el mercado ha retomado de manera genuina su tendencia de mediano a largo plazo y así poder proyectar avances del 20%-30% para el índice en términos de dólares hacia adelante. Ello independientemente del precio del dólar en el mercado local.

Expectantes petróleo y fondos buitre

Más allá del accionar del dólar en las últimas semanas frente a la moneda local y el impacto que pueda generar sobre el precio de las acciones en términos de pesos y en términos de dólares, está claro que hay dos factores claves que juegan en la cabeza del inversor en relación con las expectativas de precio que se pueda tener para la bolsa local hacia adelante: el factor petróleo y el factor fondos buitre.

Por un lado, sabrá el lector que el índice Merval todavía es un índice “empetrolado”. Básicamente, las empresas petroleras que forman parte del índice ponderan a la fecha en un 40% sobre este, con lo cual la volatilidad del mercado en parte se encuentra asociada a lo que pueda pasar con el precio internacional del barril de petróleo. Desde nuestra perspectiva analítica, creemos que actualmente es necesario un movimiento de alza del petróleo WTI por encima de la zona de 34-35 dólares para poder liberar avances más importantes en este mercado. Está claro que ello impactaría de manera favorable para las acciones del sector y por consiguiente potenciaría las chances de salida alcista tendencial del índice Merval.

Por otro lado, las chances de un pronto acuerdo con los fondos buitre es otro factor que moviliza al inversor a tomar posiciones en sectores como el bancario y el energético, entendiendo que, de concretarse, podrían comenzar a ingresar capitales frescos al mercado y si bien muchas acciones tienen bastante descontado en su precio estas expectativas, no sería un dato menor, que daría mayor confianza al posicionamiento de acciones locales.

Por lo pronto, sugerimos mantener una operatoria a corto plazo y selectiva, sabiendo que técnicamente la reanudación de la tendencia alcista de fondo en dólar está lejos aún de quedar confirmada.