Por: Darío Epstein

El escenario de crecimiento global es parte de los puntos a considerar a la hora de elegir en qué activos invertir. Una variación en relación de tipo de cambio impacta de lleno en los balances de multinacionales (en dólares). La caída del precio del petróleo influye en el crecimiento mundial a través de mayor consumo discrecional, lo que favorece determinadas empresas sobre otras. El superdólar afecta precios de commodities, y de esa forma vuelve a cruzar sectores y subsectores del S&P. Ganadores y perdedores se cruzan permanentemente y el arranque del análisis 2015 está en el crecimiento.

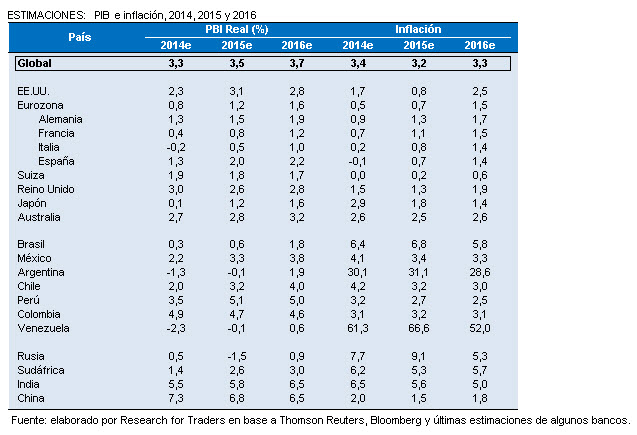

Nos pareció interesante mostrar el promedio de las proyecciones de los analistas para 2015. En 2014 EE.UU. avanzó a paso firme a partir del segundo trimestre. Sin embargo, la Eurozona no ha logrado sortear el débil crecimiento de sus economías, a lo cual se le suman las recientes dudas en torno al escenario político en Grecia. En tanto, Japón sorprendió con un aumento en los impuestos sobre las ventas que contrajo fuertemente el consumo y se encuentra actualmente en recesión.

Por el lado de China, la actividad económica se ha desacelerado, y preocupa a sus principales proveedores de commodities. Y en cuanto a los emergentes, al sacudón dado a la actividad por los propios desequilibrios que venían arrastrando economías de gran tamaño como Brasil, se le sumó la continua debilidad de los commodities, y en especial del precio del petróleo que viene a poner en jaque a las economías exportadoras de crudo, con Rusia y Venezuela a la cabeza.

¿Qué escenario de crecimiento mundial se espera para 2015? Para el año que comienza, la economía mundial se normalizaría y crecería alrededor de 3,9%, aunque de manera muy asimétrica. EE.UU. lideraría nuevamente el proceso de crecimiento global con un crecimiento del 3.0%, generando un derrame sobre las economías dependientes de las importaciones estadounidenses. En este sentido, la expansión de la economía norteamericana compensaría la debilidad de Europa y Japón que verían incrementar su PBI en 1,0% y 1,2% respectivamente. Gran Bretaña se mostraría nuevamente muy dinámica con un crecimiento esperado del PBI real del 2.6%.

La divergencia de las condiciones macroeconómicas entre los distintos países será una fuente de volatilidad en los mercados. Dentro de la propia Eurozona las diferencias y asimetrías son colosales, y ya se empieza a hablar de fragmentación de Grecia en la Eurozona si es que gana la ultra-izquierda. Los programas de estímulos económicos de EE.UU. y el Reino Unido ya han comenzado su etapa de tapering, y esperamos que mantengan esta tendencia, salvo que la economía global entre en recesión, escenario al que le asignamos una muy baja probabilidad en los próximos dos años.

El mercado laboral estadounidense continúa mostrando un gran dinamismo. Las compañías esperan contratar nuevos trabajadores, y la tasa de desempleo podría continuar cayendo hasta un 5,4%, nivel cercano al pleno empleo. Por eso las tasas de interés estadounidenses comenzarían a subir en junio de 2015, en caso que la economía continúe fortaleciéndose y a medida que la inflación comience a acelerar. Esta situación apoyaría la tendencia actual que viene mostrando el dólar, pero será un marco mucho más desafiante para las economías emergentes, que ya vienen sufriendo con crudeza la actual tendencia bajista de los precios de los commodities.

Europa evitó una nueva recesión, aunque enfrentará nuevamente un proceso de débil crecimiento y con el peligro latente de una deflación como en el último año (el aumento general de los precios de la región se ubicaría en 0,6%, ligeramente por encima del 0,5% de este año).

En 2014 se espera que Japón crezca solo un 1,1%, mientras que en 2015 la variación sería similar. China se encuentra desacelerando desde un crecimiento que se ubicaba hace algunos años entre un 10% y un 12% anual, contrastando con el actual 7,4% esperado para 2014 y 7,1% para 2015. El gobierno chino continúa modificando su política económica, proveyendo estímulos cuando los datos económicos son negativos y eso es tranquilizador tanto para los mercados como para las economías asiáticas que se encuentran en el área de influencia directa de China.

La situación macroeconómica de los países emergentes se ha ido deteriorando; el crecimiento se ha desacelerado, los precios de los commodities continuaron cayendo y las deudas soberanas de los países han sido rebajadas por parte de las agencias calificadoras. Esto ha tenido como consecuencia un progresivo debilitamiento de las monedas de los países en desarrollo, que reflejan la debilidad estructural de sus economías ante cambios en la coyuntura mundial y las subas de tasas de interés de EE.UU.

Los emergentes presentan divergencias entre sus componentes macroeconómicos: el crecimiento de los países importadores netos de petróleo como India y Sudáfrica podría acelerarse, mientras que los exportadores netos como Brasil, Canadá y México se verían nuevamente afectados. Igualmente, no esperamos un crecimiento robusto, dada la desaceleración de China, como también la fortaleza actual y a futuro que podría mostrar el dólar (por las expectativas de subas de tasas en el futuro).