Por: Darío Epstein

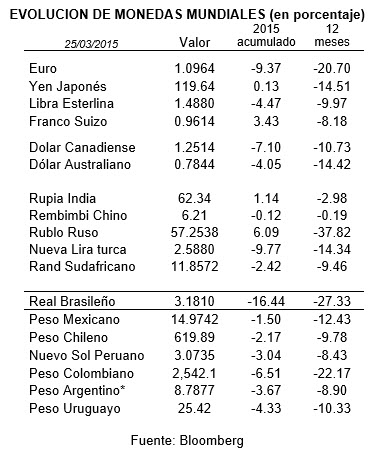

La caída del real acumulada en el año es del 16%, aumentando la merma de los últimos 12 meses al 27%. La única moneda que ha superado la caída del real ha sido el rublo. Es cierto que mucho tiene que ver la fortaleza del dólar, pero aquellas economías más vulnerables en el actual contexto tienen todas las de perder.

¿Hay que acumular e invertir en esa moneda, o dejar pasar la oportunidad porque pensamos que la tendencia puede continuar? Respuesta: mucho tendrá que ver qué es lo que hará la autoridad monetaria después del cierre de trimestre. Se especula que el Banco Central dejará de apoyar a su propia moneda, dejándola flotar y que el mercado fije su precio justo. ¿Hay más devaluación por delante? ¿O se trata solamente de rumores? En caso de ser cierto deberíamos esperar una continuación de la caída. Goldman Sachs pronostica un tipo de cambio de USDBRL 3,35 para dentro de los próximos 12 meses.

Entre la monedas de países centrales, se destaca además el euro con un 20% de caída acumulada den 12 meses, seguida del yen japonés, dos monedas en donde sus bancos centrales imprimen día y noche moneda para poder dinamizar sus economías. Las monedas atadas a los commodities de países desarrollados como Canadá y Australia no quedaron ajenas a este proceso de depuración.

El real refleja todas las debilidades de una economía golpeada por sus propios errores.

Los primeros estabilizadores automáticos comenzaron a actuar: debido a la depreciación de la moneda local, disminuyó el déficit de cuenta corriente en febrero. El estancamiento en el crecimiento económico contribuyó para limitar las importaciones. Brasil registró un déficit en su cuenta corriente de USD 6.879 M en febrero, frente a -USD 10.654 M registrado en enero. En los 12 meses hasta febrero, el déficit de cuenta corriente del país fue equivalente a 4,22% del PIB, que descontamos que este año se reducirá.

Pero esto último no elimina los riesgos de un día para el otro. Brasil se encuentra en un proceso de ajuste, encarado principalmente vía tasas de interés y por la reducción del gasto fiscal. En su promesa electoral, el Partido de los Trabajadores (PT) de Rousseff prometía designar un equipo económico más afín a las perspectivas del mercado, con el objetivo de recuperar la confianza de los inversores en el país. Así comenzó un proceso de ajuste, encarado principalmente vía tasas de interés y por la reducción del gasto fiscal, lo que impacto aún más sobre las ya debilitadas cifras de la economía brasileña.

La tasa Selic ya se ubica en 12,75% totalizando una suba de más de 175 pb en 5 meses. Todo vale para frenar la salid de divisas. El costo se paga en actividad interna. Se estima que el Banco Central de Brasil irá en busca de una nueva suba en la tasa referencial en 50 puntos básicos.

En cuanto al frente interno, las continuas bajas en los precios del petróleo, que ya acumula un descenso de más del 50% en los últimos 8 meses, ha afectado profundamente los beneficios de la estatal Petrobras, que además se encuentra inmersa en una denuncia por corrupción que involucra tanto a funcionarios políticos como empresas privadas.

No esperamos una recuperación del real, que podría ir en busca de los nuevos mínimos en el corto plazo y en busca de los USDBRL 3,68 en el largo plazo. Fuentes del gobierno de la presidente Dilma Rousseff han dicho que la autoridad monetaria no saldrá a vender dólares porqué sería inútil ir en contra de la apreciación de la divisa a nivel global, pero creemos que el mismo ha intervenido en la fase inicial de caída.

La situación de Brasil ha tenido un fuerte impacto sobre los niveles de comercio bilateral con Argentina: la depreciación del real podría profundizar aún más la pérdida de competitividad por parte de las exportaciones argentinas. Los primeros datos indican que el comercio bilateral ya se contrajo 23% este año, castigando al sector automotriz, químico, petroquímico, y el papel, además de las economías regionales.

Según el Fondo Monetario Internacional, la economía apenas “creció” 0,1% en forma interanual durante 2014, mientras se espera que en este 2015 el Producto Interno Bruto presente un incremento de 0,3%, y en 2016 de 1,5%. Creemos que este año veremos una caída del PBI.

Dos años perdidos. Un proceso de estanflación claro: la inflación minorista acumulada es del 7,7%. En alza al ritmo de la devaluación.

El nivel de reservas internacionales (USD 370 Bn) son suficientes para calmar al mercado, pero esté ultimo siempre tiene la razón.

¿Tiene algún comentario y/o pregunta?

Contácteme: @darioepstein