Por: Darío Epstein

Cuando uno viaja al exterior, las expectativas que genera el cambio de régimen en Argentina son asombrosas. Hay mucho interés en los avances y en ser parte del cambio, léase: como una oportunidad de inversión. Gran parte de esto se basa en que se entiende perfectamente la situación en que Argentina se había colocado en el mundo, una suerte de aislamiento, con errores no forzados, tanto en materia de relaciones internacionales como en el área económica.

Hay una clara visión de la herencia recibida y el costo de volver a la senda del crecimiento, pero no hay dudas de que se logrará. Esto se basa en las políticas no sólo económicas, sino en el trazado del marco institucional, que impacta más en los inversores que en el tipo de cambio o la expansión monetaria.

Por otro lado, cuando uno llega al país, si bien las expectativas por el cambio siguen altas, se siente más la erosión que provocan la inflación, las subas de tarifas, la caída de la actividad económica, etcétera. El impacto de la microeconomía es muy fuerte.

Es lo que muchas veces marcamos como Wall Street contra Main Street. El primero, el mercado financiero, se basa en expectativas más que en la realidad diaria (salvo en las crisis). Los ajustes y los esfuerzos fiscales son bien recibidos. No los siente y sólo mira el resultado a mediano plazo. Main Street, sin embargo, necesita señales (un norte preciso y cuánto tiempo durará el esfuerzo) de más corto plazo. Es aquí donde se produce, se vende, se pagan salarios e impuestos y se toman las decisiones de inversión que después financiará Wall Street. El posicionamiento de Wall Street tiene que ser de anticipación, si no, se pierde la oportunidad. Siempre es igual. Se habla de una brecha de por lo menos seis meses de anticipación.

Las preguntas son: ¿Qué pasaría si se explicara en el frente interno claramente la herencia recibida? ¿Sería mejor o sería peor? ¿Ayudaría a empresarios y consumidores locales si tuvieran un mapa de ruta, con proyecciones y tiempos?

Hasta ahora se ha trabajado en todo lo prometido en campaña: salida del cepo, acuerdo con los holdouts, reducción de retenciones, suba de tarifas. Nada debería sorprender a quienes votaron hace unos meses.

Actualmente, la batalla es contra la inflación y por el crecimiento. Esto implica, de base, ordenar los números, encontrar un tipo de cambio de equilibrio y tener reglas de juego claras para todos los participantes de un mercado. Sólo con crecimiento se podrán crear nuevos puestos de trabajo, aumentar la recaudación fiscal y paulatinamente bajar el gasto público.

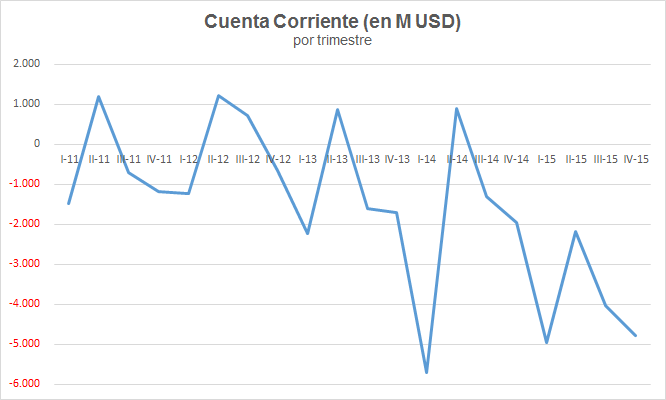

Es importante explicar de dónde partimos y cuál es el camino a seguir. Los precios de los commodities no ayudan, pero tampoco restan. Son precios razonables, sobre todo con un tipo de cambio actualizado y menores o nulas retenciones a la exportación. El proceso de recuperación de precios de corto plazo se dio en parte por un dólar más débil, que ayuda a aliviar las tensiones de los sectores externos de la región, es decir, a reducir el déficit de cuenta corriente de absolutamente todos los países de Latinoamérica.

Más complicado es el caso de Brasil, la gran potencia económica del Cono Sur. Es quien tracciona fuerte en la región. Su mal momento se siente y afecta a todos los vecinos. Por eso, es fundamental una mayor integración a otras regiones fuera del Mercosur, que apunte a tener otros socios comerciales para que disminuya la correlación con nuestros socios tradicionales. Cuanto antes, mejor.

En síntesis, estamos confiados de que Argentina está de vuelta en la senda del crecimiento y ha habido enormes logros en un período muy corto de tiempo. Salida del cepo y holdouts son casos de éxito rotundo. Las relaciones internacionales marcan otra piedra angular. A partir de ahora, entramos en los planes de infraestructura, crecimiento y empleo. ¡Le llegó el turno a Main Street!

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein