Por: Luciana Díaz Frers

El régimen simplificado para pequeños contribuyentes que originó el monotributo se creó en 1998 con la ley 24.977 y vence a fines de 2013. Este impuesto representa tan sólo un 0,9% de la recaudación nacional, pero a mediados de 2012 abarcaba al 12,3% de los aportantes al sistema previsional según datos oficiales.

El monotributo se creó para formalizar a muchos contribuyentes para quienes el servicio contable necesario en la liquidación de impuestos resultaba muy costoso. Los sujetos que se inscribieran como monotributistas tendrían la posibilidad de pagar un solo impuesto mensual, que aumenta en función de ciertos tramos de ingresos brutos declarados y reemplaza el pago de IVA y Ganancias.

Además, se estableció una contribución fija como aporte al Sistema Integrado de Jubilaciones y Pensiones (independiente del nivel de ingreso). Y en 2000 se agregó el pago mensual al Sistema Nacional de Seguros de Salud, con una estructura similar a los aportes al sistema de seguridad social.

El artículo 75 de la Constitución otorga al Congreso Nacional la potestad de legislar en materia tributaria. Sin embargo, en 1998, el propio Congreso, a través de la ley 24.977, facultó al Poder Ejecutivo Nacional, a través de la AFIP, a modificar los montos máximos, importes y aportes a la seguridad social.

La recaudación total por este impuesto en 2012 es casi 10 veces la de 1999, y llega actualmente a $3.825,1 millones. Esto implica una suba real de 80% (descontado por un índice ponderado de inflación de provincias desde 2006 en adelante). Parte de esta suba se debe al aumento de la cantidad de sujetos registrados bajo este régimen. Mientras que en 1998 se registraron 479.191 sujetos, durante 2012 llegaron a ser 1.296.966, es decir, 1,7 veces más. Otra parte de la suba en la recaudación se debe al aumento en los impuestos a ingresar.

El aumento nominal de los sueldos (25% promedio anual entre 2007 y 2013) hizo que los trabajadores caigan progresivamente en categorías superiores del régimen y deban entonces pagar montos mayores.

A pesar de la inflación, a fin de 2013 ya habrían pasado cuatro años sin modificaciones sustantivas en las categorías y aportes del monotributo. El efecto más pernicioso de mantener los valores de la escala fijos es que muchos monotributistas comenzaron a quedar excluidos del régimen a medida que el aumento de su facturación por servicios sobrepasaba los $200.000 anuales. Ello implica que pasaron a ser categorizados como responsables no inscriptos en el régimen IVA y como Autónomos en Ganancias.

La carga del impuesto sobre el salario resulta muy superior en este caso. Antes de los recientes anuncios, un trabajador autónomo soltero que facturaba $ 250.000 anuales pagaba ganancias por $ 40.000 anuales, lo que significa una presión del 22,6% sobre su ingreso. Esta carga es muy superior a la que enfrentaba un trabajador con una facturación de $ 200.000 adherido al Régimen Simplificado, que era del orden del 11%. Tras el reciente anuncio de AFIP, la carga tributaria para los que tienen ingresos mensuales entre 17.000 y 33.000 pesos mensuales, sean monotributistas o asalariados en relación de dependencia, sería más equitativa.

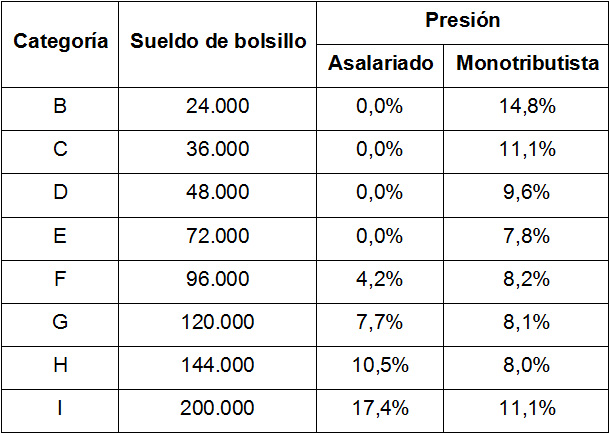

La carga del impuesto sobre el salario era desigual en las distintas categorías determinadas en el régimen (inequidad vertical) y en general era superior a la que enfrentaba un trabajador soltero en relación de dependencia (inequidad horizontal). La siguiente tabla muestra estas diferencias tomando como referencia los valores que regían hasta antes de las PASO.

Presión tributaria previa a los anuncios recientes de modificación de Ganancias y Monotributo (hasta agosto 2013)

El grado de desactualización y las inequidades horizontales y verticales del régimen simplificado, así como la desventaja respecto de los trabajadores en relación de dependencia, señalan algunas de las áreas que requerían una revisión. Por ello en 2012 ingresaron a la Cámara de diputados cuatro proyectos para reformar algunos aspectos del monotributo (de la UCR, el GEN, el Partido Socialista, y la Unidad Popular y Frente Peronista). Para no menoscabar el rol del Poder Legislativo en las decisiones tributarias, sería necesario que el Congreso revise en detalle las escalas para guardar mayor equidad vertical entre monotributistas y mayor equidad horizontal con otro tipo de contribuyentes.

Además, es importante redefinir las categorías mínimas, que hasta hoy estaban por debajo del salario mínimo vital y móvil, y las categorías máximas, ya que se estaba dejando fuera a muchos contribuyentes que en términos reales hoy tendrían menor capacidad contributiva que las escalas diseñadas inicialmente. No estaría de más pensar un mecanismo de actualización automática y obligatoria. Finalmente, sería necesario que la AFIP revise los aportes al sistema de previsión social y al de salud. Para dotar de mayor equidad, los aportes deberían guardar relación con las categorías de ingresos. En la misma línea, habría que permitir a los monotributistas en la categoría de menores ingresos el acceso a la Asignación Universal por Hijo y la Asignación por embarazo, a las que hoy sólo acceden los desempleados o empleados informales.