Por: Darío Epstein

¿Volverá a brillar el oro? No tan pronto como pensamos si vemos un gráfico y su continua caída en los últimos meses.

La demanda no repunta de un año a otro. De acuerdo con un informe de World Gold Council (WGC), la demanda de oro tuvo un buen comienzo en 2014, totalizando durante el primer trimestre 1.074,5 toneladas, aunque se mantuvo prácticamente sin cambios respecto al mismo período del año anterior, cuando había registrado 1.077,2 toneladas. Esto es así, porque la modesta suba en la demanda de joyería, compensó en gran medida la contracción en las compras para inversión y de los bancos centrales.

Según cifras del WGC, la demanda de joyería aumentó 3% en términos interanuales, totalizando 570,7 toneladas. La demanda de joyería tuvo un buen comienzo de año: el mercado de China ha sido el más activo del mundo, generando un crecimiento interanual en el volumen demandado de 9%, totalizando 278,1 toneladas. India continuó siendo el segundo mayor demanda de joyas, con 190,3 toneladas.

Pero la demanda para inversión se contrajo 2%, como consecuencia de una caída de 39% en la compra de monedas y barras. La demanda de inversión muestra una marcada divergencia en cuanto a sus componentes: si bien los ETF’s mantuvieron prácticamente inalteradas sus posiciones, las compras de monedas y barras de oro fueron significativamente más débiles que en el primer trimestre de 2013. El inversor se ha ido desenamorando del oro como motivo de especulación pura.

La baja en el precio del metal el año pasado hizo que en términos nominales la demanda experimentara una fuerte caída. La demanda total del metal durante el 1ºT14 fue USD 44,67 Bn, lo que representó un baja de 21% frente al año anterior, cuando totalizó USD 56,51 Bn.

Uno de los motivos es que la inflación hace rato que ha dejado de ser un problema en EE.UU. y en el resto de los países desarrollados, en especial Europa que está más preocupada por darle batalla a una posible deflación.

Los bancos centrales tampoco continúan demandando oro para diversificar sus carteras y reducir el riesgo, ya que las compras de los mismos cayeron 6% en términos interanuales, pasando de 133,8 toneladas en el primer trimestre de 2013 a 122,4 toneladas en el período enero-marzo de este año.

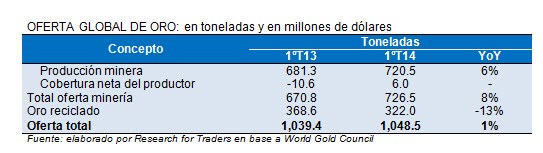

Por el lado de la oferta de oro, el WGC consideró que durante el primer trimestre del año continuó la tendencia de expansión de las compañías mineras, a través del crecimiento continuo de la producción, las mejoras en la productividad y la contención de los costos. De esta manera, en el primer trimestre la oferta del metal aumentó ligeramente durante el 1ºT14, totalizando 1.048,5 toneladas del metal. En este avance se destaca un crecimiento de 8% interanual en la minería, mientras que el reciclaje de oro mostró una contracción de 13% en términos interanuales.

En lo que va del año, el metal ha mostrado una suba del 4.5% al día 28 de mayo, recuperando parte del terreno perdido durante el 2013. Sin embargo, ante la fragilidad de la economía de China, la expectativas es que el oro continúe mostrando fragilidad.

Según estimaciones privadas, el metal cerraría el año en niveles cercanos a los USD 1.200 por onza troy, mientras que en 2015 continuaría con su tendencia a la baja. Recién hacia el año 2016, se espera cierta recuperación de los precios del metal:

Si observamos un gráfico de largo plazo, el oro viene recorriendo desde 2012 una clara tendencia bajista. Luego del doble piso testeado en los USD 1.180 en junio y diciembre de 2013, el oro recuperó testeando el máximo de 2014 en los USD 1.392, sin lograr un quiebre de la tendencia bajista.

Las principales resistencias alcistas según nuestros cálculos son: USD 1.300 (media móvil de 50 ruedas), USD 1.330 (línea de tendencia bajista), USD 1.392 (máximo de 2014), USD 1.435 (máximo de agosto de 2013), USD 1.495 (media móvil de 200 ruedas) y USD 1.580 (máximo de mayo de 2011).

El principal soporte bajista es de USD 1.250 (mínimo octubre 2013), y luego USD 1.180 (doble piso junio y diciembre de 2013) y USD 1.045 (mínimo de 2010).