Por: Darío Epstein

Con apenas el 51,6% de los votos en la segunda ronda, la presidente Dilma Rousseff fue reelegida frente a la alternativa más conservadora y ortodoxa representada en la figura de Aécio Neves.

En los últimos meses, los distintos activos de riesgo de renta variable (acciones) como los bonos largos tanto soberanos como corporativos habían ido moviéndose al ritmo de las encuestas, que tenían un final abierto pero que se inclinaban por la mínima diferencia por la reelección de la actual Presidente.

Pero algunos votaron en los mercados en forma anticipada, un escenario que nunca se dio. La erosión de valor en aquellos activos brasileños de riesgo que produjo el día lunes posterior a la elección fue muy impactante, con el Bovespa cayendo 6%, el real depreciándose 3% e infligiendo en un solo día 15% de caída en el valor de la compañía cotizante estatal Petrobras, referente de lo que el actual partido había ido haciendo en los últimos años en materia de política económica: una política heterodoxa plagada de subsidios cruzados.

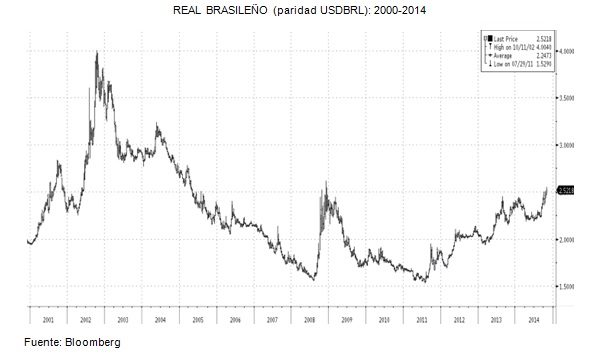

El real, en USDBRL 2.53, alcanzó nuevamente un valor mínimo no visto en la más severa crisis financiera mundial de 2008, el mismo valor que tenía en el año 2005. Todas las ganancias posteriores fueron evaporadas y Brasil dilapidó en los últimos años muchas de las oportunidades que el mundo creó mediante tasas bajas y abundante capital para que refuerce su papel de potencia mundial y líder entre los emergentes.

Los inversores desconfían de Brasil: aunque aún en valores bajos, el credit default swap de Brasil, de 162 puntos básicos, es exactamente el doble de los 82 puntos que posee México en el momento de confeccionar esta nota.

Dado el estrecho margen con el que Dilma ganó en la segunda ronda, todo será cuesta arriba. No sólo por el escaso margen de maniobra política en el Congreso a futuro, sino por la necesidad de reformas estructurales que le serán requeridas a la Presidente para hacer frente a la difícil situación económica por la que atraviesa Brasil, hoy en recesión técnica, una inflación por encima de las bandas superiores establecida como meta por parte del Banco Central y la necesidad de controlar sus cuentas públicas para evitar nuevas rebajas de calificaciones crediticias. Se le suma el déficit de cuenta corriente y los bajos niveles de confianza.

Actualmente, el índice accionario Bovespa posee una valuación de 11.1x medido por el price-to-earnings forward 12 meses y 14.5x sus ganancias de los últimos cuatro trimestres conocidos. Rusia, un mercado emergente relativamente comparable y orientado a la exportación de materias primas, cotiza a 4.7x y 5.1x, respectivamente. Si el sentimiento hacia Brasil no se recompone a corto plazo, hay tela para cortar.

Dependerá del impacto de las primeras medidas de Dilma en los primeros meses, de quién será su ministro de economía y, una vez nombrado, cómo hará frente al desafío de las cuentas fiscales y de su cuenta corriente. La credibilidad de la política fiscal y monetaria jugará un papel importante a la hora de poder visualizar una salida y de la efectividad de las medidas a aplicar. Se posará además la lupa sobre los actuales controles de capital y sobre los distintos estímulos a la demanda agregada que se implementaron para combatir el estancamiento económico.

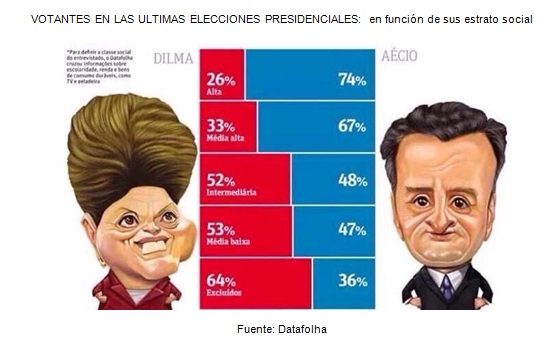

La base de votantes de Dilma se encuentra resumida en la siguiente imagen: según Datafolha, cuenta con el apoyo de los estratos de menores ingresos, escolaridad y gasto en bienes durables, en una clara evidencia del populismo detrás del apoyo al actual proyecto.

Brasil experimentó altas tasas de crecimiento anteriores a 2011, con un promedio de + 4,3% entre 2008 y 2010. Pero durante el mandato de la presidente Rousseff, la economía brasileña creció en promedio sólo el 1,7%, con un estimado de consenso de mercado de apenas + 0,5% para este año con un derrumbe de la inversión.

Lamentablemente, no esperamos una reforma estructural ni grandes cambios en el marco económico. Y eso nos impide ser optimistas a corto plazo. Frenar la inflación con el desafío de impulsar el crecimiento con la misma ideología populista será una tarea imposible de alcanzar.

El desafío se concentrará en evitar nuevas rebajas de calificación crediticia: S&P posee un BBB-, por lo que una rebaja implicaría perder la condición de Grado de Inversión.

¿Será la actual corrección del mercado una oportunidad de compra de los activos seleccionados? No, al menos por ahora. El tiempo lo dirá.