Por: Darío Epstein

En tan solo un mes el precio del barril de petróleo WTI cayó de USD 85 a USD 74, para rebotar apenas a USD 76, su valor más bajo en los últimos 4 años:

¿Qué hay detrás de la caída del petróleo? La caída en el precio actual se encuentra ligada a:

1) el aumento de la competencia a nivel global,

2) la disminución de la demanda registrada en los últimos meses por la desaceleración en la actividad global en casi todas las economías mundiales a excepción de los EEUU,

3) la decisión de Arabia Saudita y Rusia de ofertar mayores cantidades del petróleo, con el objetivo de sacar de la competencia a las nuevas compañías estadounidenses dedicadas a la extracción de petróleo no convencional (shale)

En relación a este último punto, se estima que estas empresas de petróleo no convencional generarían pérdidas si el valor del barril de petróleo se encuentra por debajo de USD 75 (Bloomberg New Energy Finance). Hay muchas empresas en esa situación (casi la mitad en los EEUU al menos, donde las estadísticas son más certeras) ya que los costos de extracción totales por barril son superiores a esa cifra.

La OPEP aún no se ha reunido para tomar una determinación sobre posibles restricciones a la oferta de petróleo para aumentar su precio, pero todas las miradas se centran en la reunión de este jueves (27/11): podría darse un aumento en el valor del commodity en caso de que se llegue a un acuerdo para limitar la oferta.

La mejora en las condiciones económicas de los países avanzados no ha sido acompañada por la de los países emergentes. Aunque el PMI manufacturero global no ha variado desde los 52,2 puntos de septiembre, el PMI manufacturero de octubre de EEUU tocó su máximo en 3 años y se ubicó en 59,0 puntos (en septiembre midió 56,6), mientras que en Japón aumentó 0,8 puntos a 52,5. Incluso en lo que respecta a la débil economía de la Eurozona, el PMI manufacturero de octubre creció por primera vez en 6 meses a un nivel de 50,6. Mientras en China, el indicador se incrementó 0,2 puntos en octubre a 50,0.

Asimismo, la OPEP mantiene sus expectativas de crecimiento mundial para 2014 y 2015 según su informe de octubre: 3,2% y 3,6% respectivamente. Los países de la OECD crecerían 1,8% en 2014 y 2,1% en 2015, destacándose la expansión de EEUU, mientras el desarrollo de la Eurozona y Japón se mantendría débil. En tanto, las perspectivas en la evolución de la economía china se mantienen invariables en 7,4% en 2014 y 7,2% en 2015.

El crecimiento de la demanda en 2014 se mantendría, y el consumo total de petróleo alcanzaría su pico en el cuarto trimestre con una demanda de 91,19 mbd. Para 2015, los pronósticos de crecimiento de la demanda se mantienen en 1,19 mbd y llegaría a 92.38 mbd.

La oferta ex-OPEP está aumentando: este año crecerá en 1,68 mbd, y en 2015 1,24 mbd adicionales. Entre los países que mayores contribuciones concretarían. se encuentran EEUU, Canadá, Brasil y China. Pero es floja la demanda de los países productores menos desarrollados, es decir, cuando hablamos de la demanda de crudo por parte de los países de la OPEP: para 2014 sería 29,5 mbd, una disminución de 0,8 mbd frente a los niveles del año anterior.

Si bien seguiría aumentando, el año que viene la demanda de petróleo seguiría motorizada por los países no pertenecientes a la OPEP.

Nada es gratis y menos para Latinoamérica, que en la actual coyuntura de precios en continua baja verá deteriorado sus fundamentals, con algunos países muy afectados que se verán obligados a tomar cartas en el asunto.

Venezuela es una de estas economías dado que el 97% de los ingresos del gobierno dependen directamente de las ventas de petróleo y sus derivados. Al tratarse de una calidad más baja de crudo que la del WTI, su valor tiene unos USD 5 menos en los mercados, lo que profundiza las preocupaciones.

Cada dólar que baja el precio del petróleo, se le restan USD 700 M por año a la economía venezolana según cálculos de Barclays. Y Maduro reaccionó un día: aumentó los impuestos a los bienes suntuosos, cigarrillos y alcohol y reducirá progresivamente los subsidios a las naftas. Así, el poder adquisitivo de los venezolanos, que enfrentan un 63% de inflación minorista, se verá recortado aún más. También se verán tocados diversos países cercanos que se habían beneficiado de un intercambio de petróleo por bienes. Desde Guyana hasta Nicaragua, pasando por Haití y Belice, países pequeños que podían intercambiar desde jeans por petróleo, verán recortado dicho programa por parte de Petrocaribe.

El efecto derrame no tardará en llegar a economías que ya debieron ajustar sus cinturones. Belice, defaulteó ya USD 500 M de bonos en dos oportunidades en 8 años y recibió asistencia de Petrocaribe por unos USD 100 M en los últimos dos años. Jamaica reestructuró en 2013 USD 9 Bn. De bonos locales por segunda vez en tres años.

Argentina sufre en carne propia el menor atractivo que implica extraer petróleo de Vaca Muerta a una rentabilidad esperada más baja. Los flujos de fondos más cercanos son los que más ponderan en cualquier proyecto de inversión. Por otro lado ve el precio de ciertos combustibles que importa bajar, aunque su mayor dependencia es del gas natural en estado líquido importado de Venezuela por barco.

Venezuela ha estado invirtiendo mucho en petróleo y los actuales precios repercuten en los ingresos de otros países productores como Ecuador.

Ni hablar de Brasil que posee un problema ahora con la rentabilidad de muchas plataformas off-shore, que también tienen un precio de extracción alto.

Que EEUU haya aumentado su producción al máximo de las últimos 30 años inflige serios daños al resto de los países productores, que ven su poderío geopolítico dañado alrededor de la OPEP, una organización que ya no controla ni el 40% de la producción mundial, (un mínimo en décadas).

Los desafíos están latentes y será el turno de la región de poder ajustarse a las circunstancias en una coyuntura de por sí más desafiante en materia de actividad y de déficits de cuenta corriente y fiscales.

ANEXO

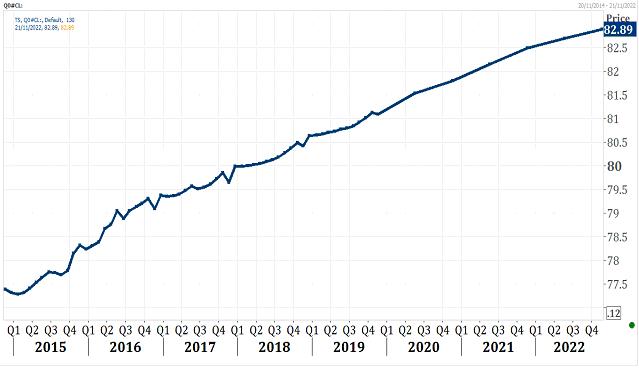

La curva de futuros nos muestra que el precio del commodity tiene pendiente negativa hasta abril de 2015 alcanzando la zona de los USD 76,5, y de ahí en adelante habría un cambio de tendencia. El mercado estima que para fines de 2022 el valor alcanzaría los USD 82,89.