Por: Ernesto Mattos

La Argentina, como toda economía periférica, se caracteriza por problemas de restricción externa, que muchas veces tienen que ver con dificultades en las relaciones socioeconómicas en la actividad mercantil diaria, generalmente vinculado a cómo actúan sus agentes económicos en la estructura productiva. Esto se puede evidenciar en ciertos comportamientos que se reflejan en variables económicas como la liquidación de divisas. No obstante, como lo dijo el profesor Ricardo Aronskind, existe una restricción interna, que podemos asociar al rol que juegan los agentes económicos en la producción nacional y el comercio exterior, y cómo ello repercute en la restricción externa.

Por otro lado, están los grupos de economistas o grupos económicos que desde una perspectiva diferente analizan la economía Argentina con variables universales, como si los problemas económicos fueran similares a los que ocurren en las economías centrales. De esa forma llegan a proponer una única medicina, un solo camino para resolver problemas complejos. Simplemente sintetizan todo en un problema de corrupción, enfáticamente, corrupción del gobierno o del Estado.

Esta última perspectiva nos construye una lente que nos hace perder de vista la estructura productiva de un país como la Argentina y a algunos de sus operadores económicos. Como es conocido desde que estamos en los primeros años de nuestra enseñanza pública o privada, se nos muestra que la principal zona de país es la región pampeana, compuesta por cinco provincias: Buenos Aires, Santa Fe, Entre Ríos, Córdoba y La Pampa. Estas cinco provincias tienen las tierras de mayor calidad para producción agropecuaria. Esta producción agropecuaria hoy, con sólo tres productos (maíz, trigo y soja en aceite, harina y poroto), representa más del 45% en ingreso de divisas por exportaciones. O sea, la producción de estos productos, y que se ha extendido a zonas antes no sojeras como Santiago del Estero o Tucumán, ha producido un cambio en el destino y uso de la tierra que puede estar afectando a otros cultivos. Si bien esto -exportar productos de fuerte demanda externa, para economías en expansión y desarrollo industrial- es una característica de las economías periféricas, el dilema pasa por cómo afectan las decisiones de quienes comercializan las principales mercancías de exportación a otros sectores económico-sociales.

Una de las características del oro verde es que es un mercado de venta rápida ante las variaciones de los precios internacionales. Durante el periodo de convertibilidad la producción de soja promedio fue del 16 millones de toneladas, en tanto que durante el periodo 2003-2013 la producción alcanzó un promedio de 40 millones de toneladas anuales. En el período de convertibilidad fueron casi nulos los derechos de exportación e importación. El aumento porcentual de los derechos de exportación se volvió a utilizar en 2002. Durante el periodo posterior a 2002 los precios internacionales superaron los históricos, alcanzando un pico de 650 u$s/tn y la producción casi que se triplicó. Todo esto produjo una masa de gran ingreso en divisas que luego de la crisis del 2008 comenzó a desacelerarse, causado por la recesión del comercio internacional y distintos problemas en economías que demandan productos agroalimentarios, por ejemplo Egipto, principal importador de trigo, o China principal importador de soja que desaceleró su crecimiento pero que aún mantiene en alza la demanda externa.

En este contexto difícil a nivel internacional, las políticas económicas que se adoptaron en Argentina fueron, post-2008, mantener el poder adquisitivo de la población vía transferencias del Estado y redistribuir e incentivar la inversión pública vía otros mecanismo, como el “Fondo Federal Solidario (FFS)”, creado en 2009, que permite captar un porcentaje de los derechos de exportación a la soja (y derivados). Es un 30% de los derechos de exportación que tuvo como destino, principalmente, la obra pública provincial y municipal: pavimento, mantenimiento de hospitales y escuelas, plazas, etcétera.

Durante los primero diez meses de 2013, el FFS acumuló unos $8.784 millones, y la Ciudad de Buenos Aires recibió unos $214 millones; mientras que durante el mismo periodo de 2012 se habían acumulado unos $6.856 millones y la CABA percibió unos $174 millones. Aunque durante 2013 el FFS fue mayor al 2012, esto se explica por la depreciación de la moneda que permitió cambiar más pesos por dólar. Nombramos la CABA porque al no ser una zona de producción sojera, igual se adhirió a esta ley del 2009, la cual es voluntaria y no excluyente.

Aunque los precios internacionales disminuyeron sus valores, aún así el FFS fue mayor. Pero todavía existen algunos agentes económicos que acumularon parte de su producción de poroto de soja para liquidarlo cuando les parezca conveniente. Si bien los precios internacionales todavía generan incentivos a la producción de soja, existen otros agentes que son parte de la restricción interna; éste es el caso de las multinacionales que actúan en el comercio exterior. Son intermediarios en la liquidación de divisas que es el principal factor de expansión/contracción de la base monetaria. Otros dos factores son el sector público y sector privado.

Pero observemos los números de la liquidación de divisas. Porque unos de los problemas de la restricción externa tiene relación con la variable divisas. Que son necesarias para importar los productos que no se fabrican en el país o el pago de intereses de la deuda (fueron unos casi u$s 173.000 millones) o giro de utilidades y dividendos. Según el informe de coyuntura del Centro de Estudios Económicos y Sociales (CESO), las importaciones continúan su tendencia alcista en estos primeros diez meses de 2013. Las reservas internacionales, según este informe de octubre de 2013, totalizaron u$s 33.971 millones, lo que implicó u$s 11.303 millones menos que el stock al cierre del mismo mes del año pasado y u$s 1.023 millones menos que el cierre del mes anterior. Además, los giros de utilidades y dividendos en el 2012 fue de u$s 253 millones, mientras que hasta octubre de 2013 fue de u$s 519 millones.

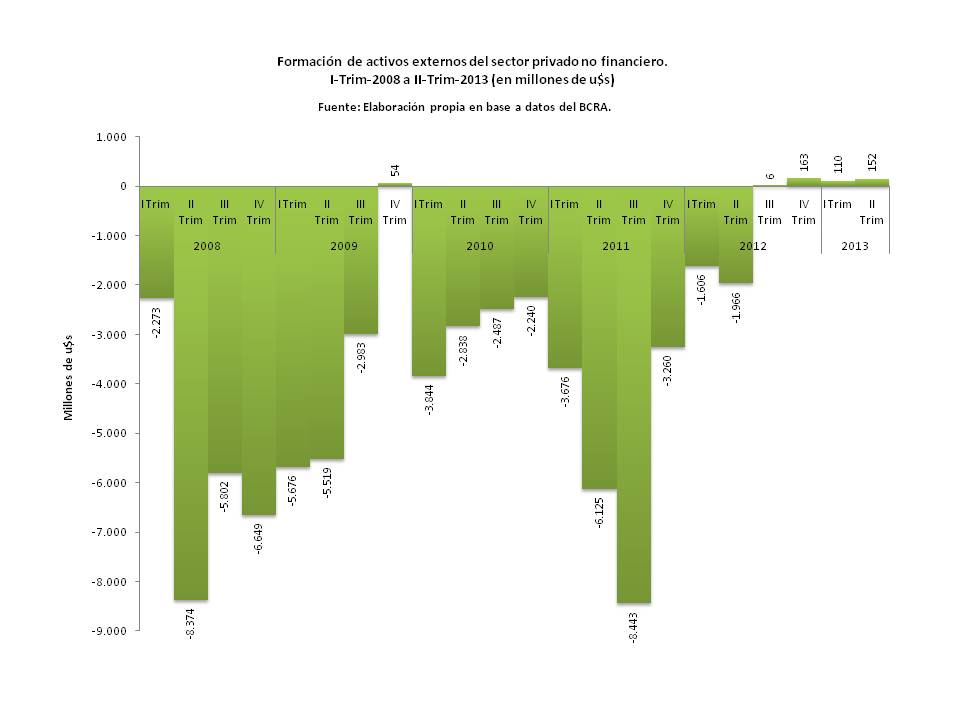

Tanto importaciones como giro de utilidades y dividendos muestran que el denominado “cepo al dólar” merece entrar en el terreno de la duda como variable explicativa de la economía. Desde el Central se explicó que el 75% de las divisas entre 2008-2013 fueron para pago de los intereses de la deuda externa. El otro 25% estará distribuido en la serie fuga de capitales y giro de utilidades y dividendos, más las importaciones (ver gráficos). Sin embargo durante 2008-2013 los sectores sociales dominantes fugaron del país casi u$s 73.761 millones. Pero veamos qué está pasando con la liquidación divisa. En los primeros diez meses desde 2008 a 2013 se liquidaron divisas por estos montos (en millones): u$s 19.344 (2008); u$s 14.313 (2009); u$s18.971 (2010); u$s 22.226 (2011); u$s 20.084 (2012); y u$s 20.862 (2013). Lo que muestra que se desaceleró la liquidación de divisas, entre 2012 y 2013 sólo creció un 3,87%. El FFS, que hace las veces de complemento a la inversión pública en provincias y municipios, ante esta merma en la liquidación de divisas no fue tan afectado ya que la depreciación del tipo de cambio permitió que sigan creciendo los montos destinados a él y su posterior distribución. Se paso de $4,49 a $5,39 por dólar.

Entonces, existe una serie de factores que ponen alerta en la especulación de los acopiadores de soja tiene que ver con que existen al menos unos 16 millones de toneladas de soja en stock. Esta podría contribuir a la restricción interna en la estructura productiva de una economía periférica como la Argentina: especulación del principal producto de exportación y transnacionales que dominan el comercio exterior y el ritmo de liquidación de divisas. Sólo nos cabe una pregunta final ¿Se podrá solucionar esta restricción interna? ¿La no liquidación de producción y divisas no estará comenzando a afectar a la economía nacional? ¿Cuánto representan los asalariados que ganan de $8.000, promedio, de esos u$s 73.761 millones que se fugaron?