Por: Ernesto Mattos

La economía nacional y la sociedad civil esperan con ansias el segundo semestre, momento en el cual los niveles de inflación comenzarán a descender, o sea, el cambio de los precios relativos se encuadrarán en un sendero de decrecimiento. Según el Banco Central de la República Argentina (BCRA), comenzará la publicación de un informe de política monetaria en forma trimestral. El reciente, de mayo, evidencia el cambio de orientación de la política monetaria.

En el prefacio del informe se explica: “La contribución de una inflación baja y estable a estos objetivos nunca se hace tan evidente como cuando no existe: la huida de la moneda local puede desestabilizar al sistema financiero y desembocar en crisis, la destrucción del sistema de precios complica la productividad y la generación de empleo genuino, el impuesto inflacionario golpea a las familias más vulnerables y propicia redistribuciones de riqueza en favor de las más pudientes. Una inflación baja y estable previene todo esto”. Para lograr que esta inflación baje y se mantenga estable, y evitar así una mayor redistribución de la riqueza en favor de las familias más pudientes, el BCRA comenzará a utilizar un régimen de metas de inflación.

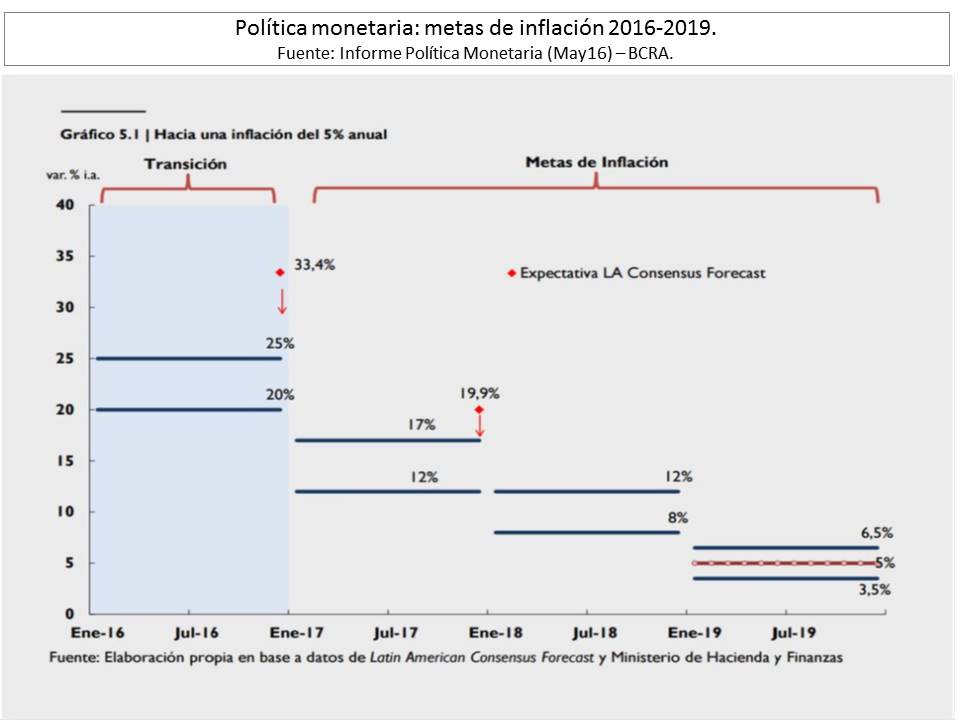

El año 2016 será un período de transición hacia el comienzo de las metas de inflación, durante 2017 (ver imagen). El BCRA va tratar, el resto del 2016, de que la inflación se sitúe debajo del 25% (i.a.) en diciembre. La evaluación y las perspectivas que realizó la autoridad monetaria explican que el aumento de la inflación respondió a una “fuerte corrección de precios relativos operada como consecuencia de la expectativa y posterior materialización del incremento en el tipo de cambio oficial y las alzas en las tarifas de varios servicios públicos que se encontraban muy rezagadas, especialmente en el área metropolitana”.

En síntesis, la devaluación generó el aumento de precios y fue acompañada de una mayor presión, al alza, por el aumento de la tarifa en los servicios públicos. Para contener esta dinámica de cambio en los precios relativos, el BCRA decidió optar por una “política monetaria de sesgo contractivo”. El informe continúa afirmando que esta política logró contener la inflación en el primer trimestre. ¿Fue así?

Por otro lado, en el primer trimestre no hay signos de recuperación del nivel de actividad. El consumo sigue sin dar muestras de recuperación, a contramano de lo que evidencia el comercio exterior. Como la sociedad civil sigue escuchando desde el Gobierno nacional, el informe también, que la recuperación comenzará en el segundo semestre, esta recuperación será posible por basarse: “en la eliminación de distorsiones que pesaban sobre diferentes actividades, la recuperación del acceso a los mercados internacionales de crédito voluntario a partir del acuerdo alcanzado con los tenedores de deuda pública en litigio y el ordenamiento macroeconómico en curso”.

No obstante, los datos que provee el informe no son muy alentadores: las ventas en supermercados y en centros de compras, medidas en términos reales (utilizando el Índice de Precios al Consumidor Buenos Aires y el Índice de Precios al Consumidor San Luis), cayeron un 4,8% sin estacionalidad (s.e.) y 6,4% s.e., respectivamente, en relación con el trimestre anterior.

Otro indicador de la situación es la recaudación tributaria ligada al consumo (IVA-IVA bruto), que se redujo 2,2% (s.e.). Esta caída del consumo privado se explica por el aumento de la inflación. Siguiendo en esta línea, el consumo público, por cambio de gobierno y retraso en la ejecución de las partidas, acompañó al gasto primario del sector público nacional no financiero, que disminuyó en términos reales un 5% i.a.

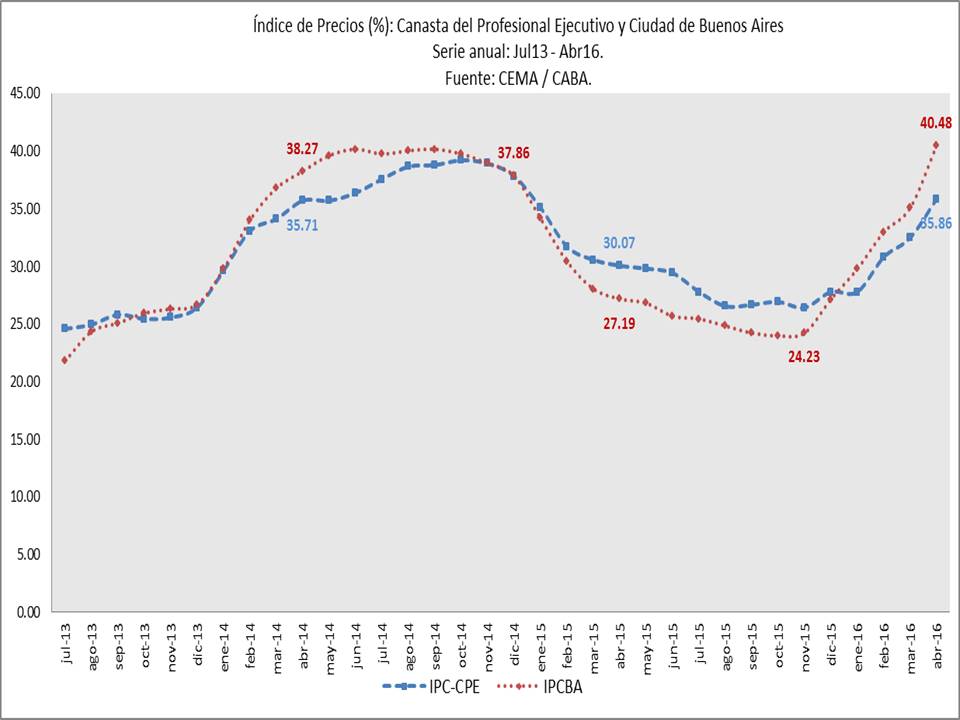

Por lo tanto, los datos y las perspectivas que emanan del informe de política monetaria muestran un panorama complejo para el resto del 2016. El informe de precios de la ciudad de Buenos Aires arrojó un cambio en los precios relativos en el mes de abril del 6,5% y una inflación interanual del 40%, lo que supera los picos de 2014 y 2015 (ver imagen). La devaluación de enero de 2014 se realizó y alcanzó el 20%, sin mover las tarifas; eso permitió amortiguar el impacto que tuvo dicha política y que fue acompañada de una expansión del gasto primario. En este caso, la devaluación del actual Gobierno alcanzó el 40%, devaluación que, confirma el informe, impactó en los niveles de precios y fue acompañada por una suba en las tarifas y una contracción del gasto primario.

En abril de 2014 la inflación (i.a.) alcanzó un pico del 38% —medida por el IPCBA—, pero en abril de 2015 estuvo en 27% y para el mes de noviembre fue del 24 por ciento. Los números de los precios relativos hasta ahora, entre diciembre de 2015 y abril de 2016, muestran un acumulado del 21,8% y, si sacamos el mes de diciembre de 2015, el primer cuatrimestre de 2016 acumula una variación de precios del 17,9%, según el IPCBA. Si proyectamos este acumulado del primer cuatrimestre, el nivel de precios podría superar el 50% (ver imagen).

El BCRA deberá pensar en algo más que una política monetaria contractiva para contener la variación de los precios relativos y la inflación.