Por: Darío Epstein

Esta semana habrá un nuevo catalizador en los mercados, que será la temporada de resultados del segundo trimestre. La volatilidad ha vuelto y se convierte en el principal driver de los precios a corto plazo.

La salud de la economía de EE.UU. puede verse de distintas formas. Y los mercados, en el largo plazo y cuanto más eficientes son, se deberían adaptar a las señales que la economía real envía a todos los inversores.

Es por eso que el seguimiento de las ganancias de las compañías es un factor importante a la hora de analizar la coyuntura, más aún para dejar atrás una cifra de caída en el producto bruto interno de EE.UU. de 2.9% interanual anualizado caudado por el mal tiempo y un ajuste de inventarios.

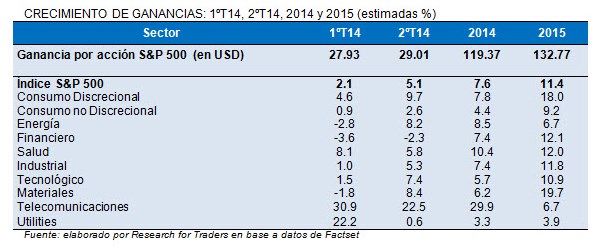

Si bien la reacción de los mercados en el inicio de la semana no ha sido la mejor con fuertes bajas en acciones el día martes, el consenso estima que las ganancias muestren un crecimiento interanual de 5,1% en el segundo trimestre del año, totalizando una ganancia por acción para todo el índice de USD 29,01 en dicho período.

Sin embargo, en el transcurso del trimestre en cuestión, las estimaciones se han ido reduciendo, desde un 6,8% estimado a comienzo del mismo. Al mismo tiempo, el índice S&P 500 continuó con su impulso alcista y subió en el segundo trimestre casi 5%. Esto es algo que se ha ido repitiendo en 14 de los últimos 20 trimestres, donde se dio una situación en que las estimaciones de ganancias se redujeron y el principal índice de EE.UU. subió.

Se estima que nueve de los diez sectores que componen el S&P 500 mostrarían un crecimiento en los beneficios, siendo el sector financiero el que mostraría una mayor fragilidad y una contracción en sus beneficios (las ganancias se contraerían 2,3%). En tanto, se espera que el sector financiero sea el que menor crecimiento arroje (presionado por créditos hipotecarios -17% y bancos -8%). El sector de utilities mostraría un avance de sólo 0,6% en sus ganancias y las utilidades del sector de consumo no discrecional crecerían 2,6%.

Por su parte, se espera que el sector de telecomunicaciones alcance el mayor crecimiento de ganancias para el segundo trimestre (+22,5%), seguido por los sectores de consumo discrecional, material y energético. Sin embargo, hay que tener en cuenta que Verizon (VZ) es la empresa del sector de telecomunicaciones que mayor peso ponderado tiene en cuanto al crecimiento de ganancias, ya que se estima que los beneficios pasen de USD 0,73 por acción en el 2ºT13 a USD 0,91 en el 2ºT14. Si se excluye a Verizon, el sector mostraría una contracción de 6,8% en las utilidades.

Para todo el año, la ganancia por acción para todo el índice S&P 500 rondaría los USD 120, con un crecimiento cercano al 8% respecto a 2013. Los sectores que mostrarían un mayor crecimiento de ganancias a lo largo de 2014 serían los de telecomunicaciones (+29,9%), salud (+10,4%) y energía (+8,5%). Por su parte, los sectores de utilities (+3,3%), consumo no discrecional (+4,4%) y tecnología (+5,7) serán los que muestren menores avances en sus beneficios. Para el año 2015, se espera un crecimiento de 11,4% en los beneficios de todas las compañías que componen el índice S&P 500.

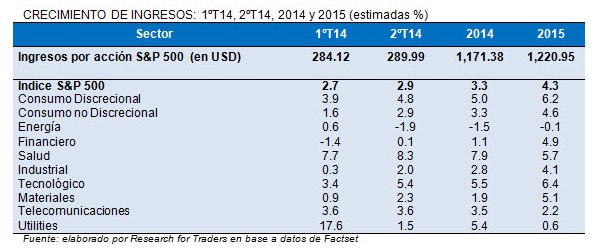

Por el lado de los ingresos, se estima que los mismos muestren un avance de 2,9% en el segundo trimestre para todo el índice S&P 500, liderados por el crecimiento del sector de salud, tecnológico y consumo discrecional. Sólo el sector de energía mostraría una contracción en las ventas, al caer 1,9% en términos interanuales. Para todo el año, se espera que los ingresos aumenten sólo 3,3%, mientras que en 2015 ese crecimiento subiría a 4,3%.

En cuanto a las previsiones, 111 compañías de S&P 500 informan guidance (proyecciones sobre sus propios resultados). Se estima que de estas empresas, 84 empresas reportaron para el segundo trimestre de 2014 estimaciones de resultados por acción por debajo de las expectativas del mercado y 27 por encima de las mismas.

El número de anuncios previos negativos se ubica por debajo de los 95 registrado en el cuarto trimestre de 2013, y el número de anuncios positivos supera el mínimo histórico de 18 también establecido en el cuarto trimestre de 2013. De confirmarse esto, se marcaría el menor número de guidance negativos y el mayor número de guidance positivos desde el cuarto trimestre de 2012 (79 y 34 respectivamente), siento esto una señal favorable para que el S&P 500 continúe con su senda alcista.

Si los balances decepcionan, estos podrían tener un impacto negativo en los mercados, aunque mucho tendrán que ver también las perspectivas hacia adelante. El mercado se muestra muy optimista de cara al futuro, más teniendo en cuenta que se espera para el próximo año un incremento en los beneficios mayor al 10%, y es por eso que los guidance de las empresas serán uno de los puntos claves.

También habrá expectativas sobre lo que las compañías tengan que decir sobre el aumento en los precios del petróleo y los combustibles, que podría resultar en un incremento de costos. El gasto de capital, los niveles de inventario y la contratación también serán cuestiones a analizar, intentando determinar si el impulso alcista de los mercados continuará en el segundo semestre o la volatilidad volverá a hacerse presente.