Por: Darío Epstein

Latinoamérica vuelve a experimentar una ola negativa en materia de términos de intercambio, algo que nos remonta a 10 o 15 años atrás, aunque la comparación favorece a la situación actual por los niveles de demanda de los commodities, el crecimiento logrado en el período y las reservas internacionales presentes para respaldar cualquier ataque demasiado especulativo a sus monedas.

Y por supuesto no hay que olvidar las tasas bajísimas a las que se ha endeudado la región y la inversión en infraestructura.

Pero la tendencia en el precio de los commodities está clara desde hace muchos años y es a la baja.

La caída de las monedas ocurre por:

1. caída en los términos de intercambio,

2. salida de capitales,

3. no intervención en el mercado de cambios como política de Estado para mejorar la competitividad frente a un dólar cada vez más fuerte con respecto a todas las monedas.

A pesar del tercer punto, vemos que algunos países apelan a suba de tasas de interés de referencia para que no se vayan más capitales especulativos y atraigan a aquellos que ya se habían ido. Esta ha sido la respuesta inicial de los bancos centrales. Pero la caída de la actividad económica se profundiza con este tipo de medidas. Es por eso que países como Rusia hoy están priorizando el crecimiento y, por lo tanto, comenzaron este año a bajar (y no subir) las tasas de interés de referencia a costa de provocar una mayor devaluación en las monedas de la región.

En este esquema y estas medidas en dólares, las acciones no pueden crecer, salvo de sectores exportadores muy puntuales como manufacturas industriales o agropecuarias de alto valor agregado.

Pero no recomendamos apostar por empresas ligadas a los commodities. Ni siquiera balances mejores a lo esperado, como en el caso de Itaú o de importantes noticias, como la compra del negocio de HSBC en Brasil por parte de Bradesco, han movido la aguja de las cotizaciones de los bancos brasileños. El sentimiento negativo y el contexto macro mandan estos días.

En Brasil, el real continuó devaluándose asimismo porque la Cámara Baja vota a favor de un aumento de los salarios públicos, lo que va en contra de los planes iniciales de Dilma Rousseff y Joaquim Levy de cuidar las cuentas fiscales. Además, las diferencias entre los miembros del Partido de los Trabajadores son cada vez más marcadas. Esto último aumenta las posibilidades de futuros downgrades en la deuda, que posee un outlook negativo (puede ser rebajada en breve a un estatus de bono “basura” según S&P). Los bonos soberanos y corporativos de Brasil siguen acusando una presión vendedora.

Todo ello ha conducido a una tendencia bajista de las valuaciones en los mercados emergentes, comprimiendo los múltiplos de equilibrio. Excluyendo a China, las acciones de los mercados emergentes están en mínimos de 6 años, en un contexto de contracción de las ganancias corporativas en la región, depreciación de los tipos de cambio y un dólar que cada vez se aprecia más.

Las valuaciones actuales no se reducen únicamente a las acciones, sino que han ido acompañando a la par la caída observada en el mercado de divisas y de renta fija.

Respecto de los precios de las acciones de países emergentes en términos absolutos, las posibilidades favorecen una nueva corrección, de entre 20 %-25 % adicional en los precios de las acciones según nuestro último análisis en Research for Traders basado en los múltiplos.

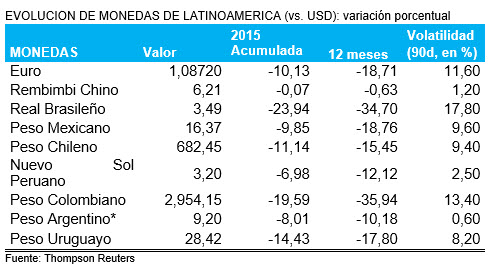

¿Cuánto más podrían caer las monedas de la región? El índice Big Mac de The Economist ya refleja un overshooting del dólar en muchos países con una apreciación potencial respecto a los valores de equilibrio de entre 10 % y 30 % en diversos países (a excepción de Argentina y Venezuela por sus tipos de cambio oficiales). Pero creemos que este círculo vicioso continuará un tiempo más mientras no cambien los fundamentals en la región y Brasil siga siendo el eje de atención por sus noticias negativas en materia de actividad y corrupción.

Por otro lado, ¿qué pasa si China devalúa? El yuan apenas se ha mantenido relativamente estable en los últimos 12 meses frente al dólar y contiene una depreciación atrasada. Pero tiene también las herramientas para darle más competitividad a su economía, aún netamente exportadora, vía depreciación artificial de su moneda. En ese escenario, las cosas podrían empeorar.

¿Tiene algún comentario y/o pregunta? Contácteme: @DarioEpstein