Por: Darío Epstein

En momentos de volatilidad producida por la Reserva Federal de EEUU, los inversores se tornaron más exigentes y precavidos en relación a los mercados emergentes. De estrellas a estrellados podría ser el resumen de una historia ya conocida entre los mercados emergentes de mayor crecimiento, es decir los BRICS, el anacronismo popular cuyas siglas representan al grupo de países compuestos por Brasil, Rusia, India y China.

La Reserva Federal de EEUU y otros bancos centrales actuaron en forma contracíclica y expansiva: baja de tasas y emisión. Eso permitió la masiva entrada de capitales a emergentes en busca de retornos más atractivos y crecimiento. Produjo una estampida de precios de activos de riesgo. Sus monedas se apreciaron: el PBI per cápita en dólares y su riqueza aumentaron, pero restándole competitividad. Lucharon contra la apreciación de sus monedas comprando dólares y vendiendo sus monedas domésticas. Se incrementó así la oferta monetaria y agregó más liquidez al crédito interno fomentando la demanda agregada. La consecuencia directa fue que el sector externo se tornó vulnerable por incremento de las importaciones y el creciente déficit de cuenta corriente.

La Fed tanteó en mayo pasado a los mercados para reducir sus compras de activos, condicionado a la sustentabilidad de la recuperación económica, aunque aún no ha producido el primer movimiento. ¿Será en diciembre? ¿O será en algún momento del primer trimestre del año que viene? Al menos descartemos que lo haga en la próxima reunión de fines de octubre si nos guiamos por la débil cifra de creación de empleos de septiembre publicada el martes pasado.

Las señales de la Reserva Federal respecto de una gradual reversión en la política de dinero abundante fueron suficientes para aumentar el costo del capital de gobiernos y empresas emergentes y poner presión a sus monedas. Aún se está lejos de un ciclo alcista de tasas de la Fed, pero el tapering del QEIII tiene el mismo efecto en los mercados. Los inversores institucionales se adelantaron a mejoras en la economía y vendieron Treasuries.

El sell-off de renta fija soberana de EEUU (Treasuries) comenzó en mayo. Éste tuvo importantes consecuencias sobre los emergentes, revirtiendo el ciclo virtuoso hasta aquí impuesto como estándar. La tasa a 10 años de los bonos de EEUU pasó de un mínimo de 1,4% en mayo a 2,85% en pocos meses, para estabilizarse en torno a 2,52% al cierre de este informe.

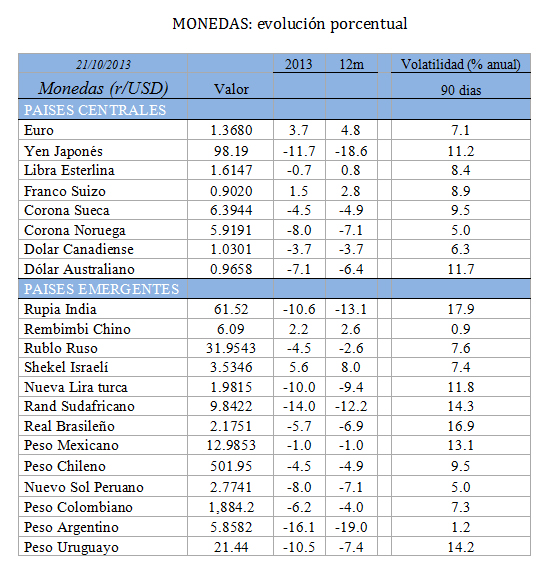

El caso de Brasil es emblemático, ya que ha dejado de ser la niña mimada y viene defraudando año tras año. Es el típico país que ha pasado por el característico patrón de mercados emergentes de boom-final de la burbuja. Su cuenta corriente ha sido deficitaria por aumento de importaciones financiables por atracción de capitales. Fue el mejor destino del dinero para el carry-trade (operación que arroja diferencia de tasas de interés), sensacional mercado alcista y se beneficiaba de China. La desaceleración de China y el final del superciclo de commodities impactaron de lleno en la actividad. La inflación puede quedar fuera de las bandas por la devaluación: el remedio puede ser peor que la enfermedad por la suba de tasas, política recesiva y procíclica. Su sector externo se tornó vulnerable con un déficit de cuenta corriente estimado en torno al 3% del PBI para este año. A favor podemos mencionar que su Banco Central cuenta con mucho poder de fuego, un arma compartida por el resto de los bancos centrales.

Pero los inversores no solamente han estado saliendo de Brasil, sino también salieron de India, Indonesia, Turquía y Sudáfrica. Sus déficits de cuenta corriente y las debilidades estructurales son cada vez más visibles. México, República Checa y Corea del Sur están entre los países que aún se muestran atractivos porque son menos dependientes de la financiación externa porque hicieron los deberes: aprovecharon el dinero fácil de los estímulos de la Reserva Federal de EEUU para fortalecer sus economías.

Pero no descartemos una nueva suba de tasas de mercados que provocarían más salidas de capital en los próximos tres a seis meses. Aumentan las apuestas adversas sobre Brasil y la India luego de los fuertes rebotes en “V” de sus monedas y sus bolsas. El real llegó a depreciarse más de 20% en el año, pero al día de la fecha acumula una caída de apenas el 5,7%:

Identificamos cinco países con debilidades estructurales que son los que los inversores deberían mostrarse con mucho recaudos a la hora de aceptar colocaciones a plazo en moneda doméstica o rendimientos de renta fija en moneda extranjera, así como en renta variable (acciones). Se trata de los “BIITS”, es decir Brasil, India, Indonesia, Tailandia y Sudáfrica.

Identificamos cinco países con debilidades estructurales que son los que los inversores deberían mostrarse con mucho recaudos a la hora de aceptar colocaciones a plazo en moneda doméstica o rendimientos de renta fija en moneda extranjera, así como en renta variable (acciones). Se trata de los “BIITS”, es decir Brasil, India, Indonesia, Tailandia y Sudáfrica.

Las recuperaciones producidas desde agosto pasado a la fecha han reducido mucho las caídas previas. Vale la pena recordar algunos episodios de stress para algunas de economías emergentes como el real brasileño, que perdió un 51% en 2001/02; la rupia indonesia, -86% en 1997/98, y la rupia india, que cayó 42% durante 1990/1992 . En 2000/01, la lira turca se contrajo 68% y el rand sudafricano 52%.

El Fondo Monetario Internacional advirtió que el crecimiento en los países emergentes y en desarrollo es el más bajo desde 2009, reduciendo su pronóstico para emergentes del 4,5% este año frente a una previsión julio de 5%. Habrá que monitorear de cerca la coyuntura económica para estos países del BIITS en un contexto de suba de tasas de mercado y remoción de estímulos de la Fed antes de que sea demasiado tarde.